SUNAT reemplaza multas por cursos de capacitación

La SUNAT ha comenzado a aplicar la Ley 32335, una norma que cambia significativamente el enfoque sancionador frente a las microempresas. Ahora, antes de imponer ciertas multas tributarias por primera infracción, la Administración Tributaria puede exigir la asistencia obligatoria a un curso de capacitación virtual como medida preventiva.

Este nuevo mecanismo ya viene siendo aplicado en diversos procedimientos tributarios y representa un cambio importante en la política de fiscalización de la SUNAT.

¿Qué establece la Ley 32335?

La Ley 32335 modificó los artículos 165 y 180 del Código Tributario para incorporar los cursos de capacitación como medida preventiva para microempresas. La norma busca que los contribuyentes corrijan errores tributarios antes de recibir una sanción económica.

La Resolución de Superintendencia N.º 010-2026 regula la forma, plazo y condiciones de estos cursos virtuales.

Según la resolución, esta medida aplica a:

- Microempresas con ventas anuales hasta 150 UIT.

- Independientemente del régimen tributario.

- Cuando se detecta por primera vez una infracción tributaria sancionada con multa o cierre.

¿Qué infracciones pueden acogerse al curso?

La medida preventiva aplica respecto de las infracciones contenidas en el artículo 172 del Código Tributario.

Por ejemplo, SUNAT ya viene notificando casos relacionados con:

- No responder requerimientos.

- No entregar información solicitada.

- Presentar documentación fuera de plazo.

- Incumplimientos formales tributarios.

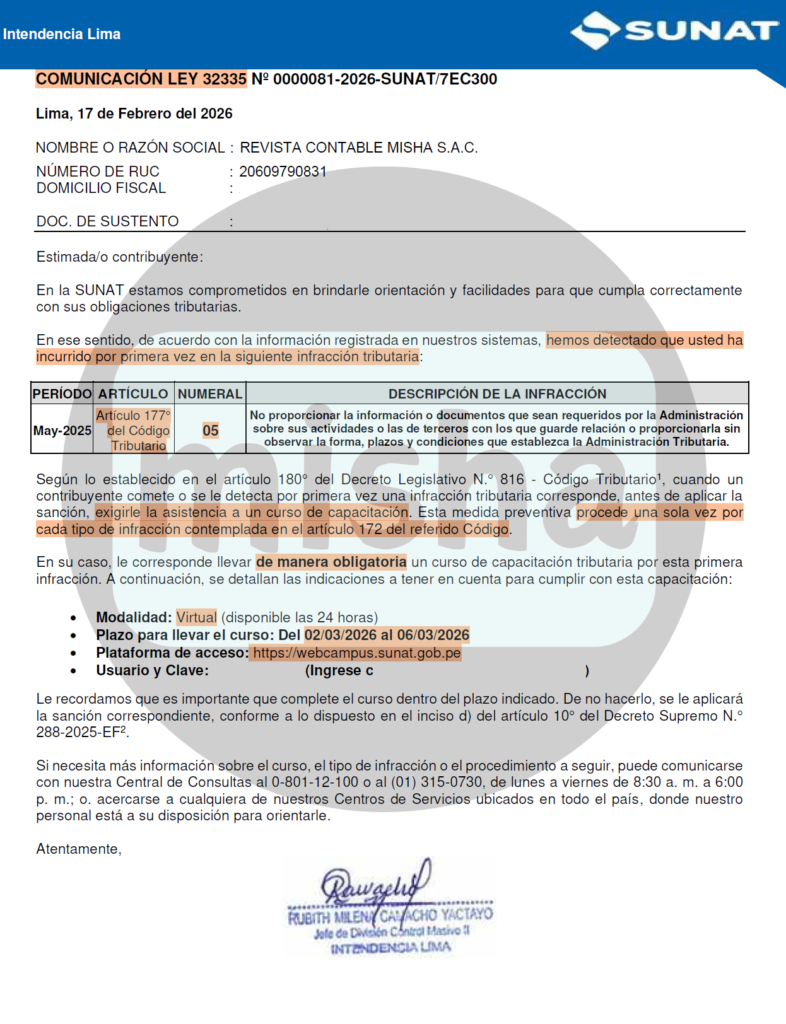

Un caso frecuente es la infracción del artículo 177 numeral 5 del Código Tributario:

“No proporcionar la información o documentos requeridos por la Administración Tributaria.”

¿Cómo funciona el procedimiento?

Cuando SUNAT detecta la primera infracción, no aplica inmediatamente la multa. Primero notifica una comunicación informando:

- la infracción detectada,

- la obligación de llevar el curso,

- el acceso a la plataforma virtual,

- el usuario y contraseña,

- y el plazo habilitado para completar la capacitación.

El curso se desarrolla de manera virtual asincrónica, es decir, puede llevarse en cualquier momento dentro del plazo otorgado.

¿Cuánto tiempo tiene el contribuyente?

La SUNAT habilita el acceso al curso únicamente por cinco días hábiles y dicho plazo es improrrogable.

Esto significa que si el contribuyente no ingresa dentro del periodo señalado, pierde el beneficio preventivo y SUNAT podrá aplicar la multa correspondiente.

¿Qué debe hacer el contribuyente para evitar la multa?

No basta solo con ingresar a la plataforma. Para acreditar correctamente la asistencia, el contribuyente debe cumplir tres condiciones:

- Completar el curso.

- Desarrollar la actividad final.

- Obtener la constancia de capacitación.

La constancia emitida por SUNAT acredita oficialmente la participación en el curso y contiene:

- tipo de infracción,

- RUC,

- razón social,

- y código de verificación.

¿Qué ocurre si no se lleva el curso?

La resolución señala que existe inasistencia cuando:

- no se accede al curso dentro del plazo,

- o cuando el contribuyente no completa todas las actividades requeridas.

En esos casos, SUNAT podrá aplicar directamente la sanción tributaria correspondiente.

¿La SUNAT ya está aplicando esta medida?

Sí. Actualmente muchos contribuyentes ya están recibiendo comunicaciones oficiales donde SUNAT reemplaza temporalmente la multa por la obligación de llevar un curso virtual tributario.

En dichas comunicaciones, SUNAT precisa expresamente que:

- se trata de la primera infracción detectada,

- el curso es obligatorio,

- y la medida preventiva solo aplica una vez por cada tipo de infracción.

Esto es importante porque si el contribuyente reincide posteriormente en la misma infracción, SUNAT ya no otorgaría nuevamente el beneficio del curso y podría aplicar directamente la multa.

Impacto tributario para las empresas

La Ley 32335 representa un cambio relevante en el enfoque sancionador tributario peruano.

Aspectos positivos

- Reduce el impacto económico inmediato para microempresas.

- Promueve educación tributaria preventiva.

- Permite corregir incumplimientos formales sin aplicar multas inmediatas.

- Incentiva el cumplimiento voluntario.

Riesgos y contingencias

- El plazo de cinco días hábiles es muy corto.

- Muchos contribuyentes no revisan el buzón SOL.

- Si no se descarga la constancia dentro del plazo, podrían existir dificultades probatorias.

- El beneficio solo aplica una vez por cada infracción.

Recomendaciones

Frente a esta nueva medida preventiva, es recomendable:

- Revisar diariamente el buzón SOL.

- Mantener actualizado correo y celular en la ficha RUC.

- Atender requerimientos de SUNAT oportunamente.

- Descargar y guardar la constancia del curso.

- Implementar controles internos sobre fiscalizaciones y requerimientos tributarios.

Conclusiones

La Ley 32335 introduce un mecanismo novedoso en el sistema tributario peruano: reemplazar temporalmente ciertas multas por capacitación tributaria obligatoria para microempresas.

Sin embargo, este beneficio no elimina la obligación de cumplir correctamente con los requerimientos de SUNAT. Por el contrario, funciona como una oportunidad preventiva única para corregir incumplimientos antes de ingresar al régimen sancionador tradicional.

Las empresas que no aprovechen adecuadamente esta medida podrían enfrentar posteriormente multas directas por reincidencia o por no completar oportunamente el curso virtual exigido por SUNAT.

Respuestas