Contingencias de no atender un requerimiento de SUNAT

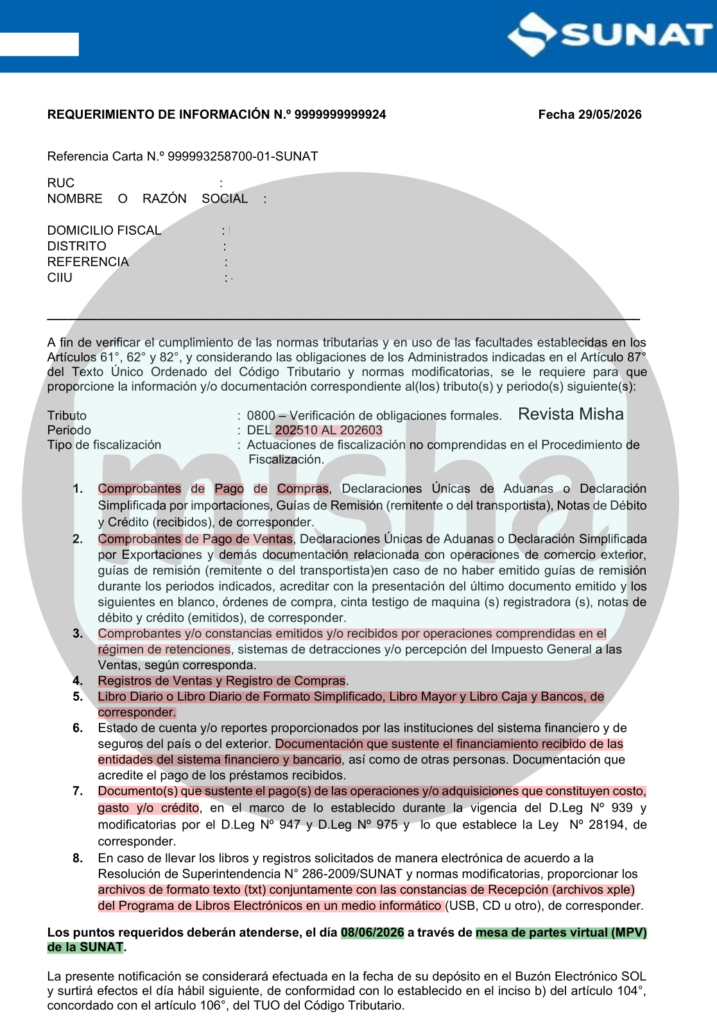

SUNAT ha notificado un Requerimiento de Información mediante el cual solicita comprobantes de pago, libros contables, registros electrónicos, estados de cuenta bancarios, sustento de préstamos y documentación relacionada con la determinación de obligaciones tributarias.

Asimismo, la Administración Tributaria advierte que, en caso de incumplimiento, resultarán aplicables los artículos 63°, 64°, 65°, 82°, 141°, 172°, 177° y 180° del Código Tributario.

El objetivo del presente informe es analizar las contingencias tributarias que podrían generarse ante la falta de atención del requerimiento.

1. Primera contingencia: pérdida de control sobre la determinación tributaria

Artículo 63°: Determinación de la obligación tributaria

Este artículo reconoce la facultad de SUNAT para determinar la obligación tributaria cuando detecte inconsistencias o incumplimientos.

Si el contribuyente no proporciona información suficiente, SUNAT podrá emitir:

- Resoluciones de Determinación.

- Resoluciones de Multa.

- Órdenes de Pago.

Riesgo práctico

La empresa pierde la oportunidad de explicar operaciones, acreditar pagos o justificar registros contables.

Artículo 64°: Determinación sobre base presunta

Cuando SUNAT no dispone de información suficiente o detecta incumplimientos relevantes, puede recurrir a métodos presuntivos.

Entre las causales se encuentran:

- No exhibir libros o registros.

- No proporcionar documentación requerida.

- Presentar documentación incompleta.

- Oponerse a la fiscalización.

Riesgo práctico

SUNAT podría presumir ingresos omitidos o ventas no declaradas.

En actividades comerciales como venta de combustibles, ello puede representar reparos de considerable magnitud.

Artículo 65°: Presunciones tributarias

Una vez configurada alguna causal del artículo 64°, SUNAT puede aplicar diversas presunciones previstas por la ley.

Ejemplos:

- Incrementos patrimoniales no justificados.

- Diferencias de inventario.

- Diferencias entre depósitos bancarios y ventas declaradas.

- Omisión de ingresos.

Riesgo práctico

La determinación tributaria deja de sustentarse en la contabilidad del contribuyente y pasa a sustentarse en presunciones legales.

2. Segunda contingencia: ampliación de las facultades de SUNAT

Artículo 82° del Código Tributario

Este artículo reconoce las facultades de fiscalización de la Administración Tributaria.

Si el contribuyente no colabora, SUNAT puede:

- Requerir información a terceros.

- Solicitar información bancaria.

- Realizar cruces de información.

- Obtener información de proveedores y clientes.

- Verificar operaciones con entidades financieras.

Riesgo práctico

SUNAT podría reconstruir las operaciones de la empresa utilizando información de terceros sin necesidad de contar con la documentación entregada por el propio contribuyente.

3. Tercera contingencia: pérdida de medios probatorios

Artículo 141° del Código Tributario

Este es uno de los riesgos más graves.

La norma establece que no serán admitidos como medios probatorios los documentos que, habiendo sido requeridos durante la fiscalización, no fueron presentados oportunamente.

La RTF N.° 11160-8-2014, de observancia obligatoria, ha confirmado que la presentación tardía de documentación no garantiza su admisión posterior.

Riesgo práctico

La empresa podría perder la posibilidad de sustentar:

- Crédito fiscal del IGV.

- Gastos deducibles.

- Costos de ventas.

- Bancarización.

- Fehaciencia de operaciones.

Incluso cuando dichos documentos existan.

4. Cuarta contingencia: configuración de infracciones tributarias

Artículo 172° del Código Tributario

Este artículo contiene las reglas generales sobre infracciones tributarias.

La infracción se configura cuando se incumplen obligaciones tributarias establecidas por ley.

El incumplimiento de un requerimiento constituye una conducta que puede originar la aplicación del régimen sancionador.

Artículo 177° del Código Tributario

Es la norma más directamente relacionada con este requerimiento.

Entre las infracciones se encuentran:

- No exhibir libros y registros.

- No presentar documentación solicitada.

- No comparecer cuando SUNAT lo requiera.

- No proporcionar información requerida.

Riesgo práctico

SUNAT podría emitir Resoluciones de Multa por cada infracción configurada.

Dependiendo del régimen tributario y de la gradualidad aplicable, las sanciones podrían reducirse, pero la infracción seguiría existiendo.

Artículo 180° del Código Tributario

Regula la aplicación de sanciones e incorpora criterios relacionados con gradualidad y determinación de multas.

Riesgo práctico

La falta de atención al requerimiento puede generar multas cuya rebaja dependerá de la oportunidad en que el contribuyente subsane el incumplimiento.

5. Normas y jurisprudencia vinculadas

Entre las principales normas relacionadas con esta materia destacan:

Código Tributario

- Artículo 61°: Fiscalización.

- Artículo 62°: Facultad de fiscalización.

- Artículo 87°: Obligaciones de los administrados.

- Artículo 141°: Medios probatorios extemporáneos.

Jurisprudencia relevante

RTF N.° 11160-8-2014

Precedente de observancia obligatoria sobre la admisión de medios probatorios presentados fuera de plazo.

Casación N.° 2779-2020 Lima

La Corte Suprema reconoce que los medios probatorios extemporáneos pueden ser valorados posteriormente por el Poder Judicial en un proceso contencioso administrativo.

6. Conclusión

La principal consecuencia de no atender un requerimiento de SUNAT no es la multa.

El verdadero riesgo consiste en permitir que la Administración Tributaria determine la obligación tributaria utilizando presunciones, desconozca gastos o créditos fiscales y limite posteriormente los medios de defensa del contribuyente mediante la aplicación del artículo 141° del Código Tributario.

Por ello, desde una perspectiva preventiva, resulta indispensable atender oportunamente los requerimientos, presentar toda la documentación disponible y dejar constancia expresa de cualquier imposibilidad material de exhibir determinada información.

Respuestas