SUNAT solicita información para sustentar devoluciones

¿Qué hacer ante un requerimiento por saldo a favor del Impuesto a la Renta?

Muchas empresas presentan solicitudes de devolución cuando determinan un saldo a favor en su Declaración Jurada Anual del Impuesto a la Renta. Sin embargo, obtener la devolución no significa que SUNAT aprobará automáticamente el importe solicitado.

En la práctica, la Administración Tributaria viene notificando requerimientos de información cada vez más amplios, mediante los cuales solicita documentación contable, tributaria y financiera para verificar la procedencia del crédito reclamado.

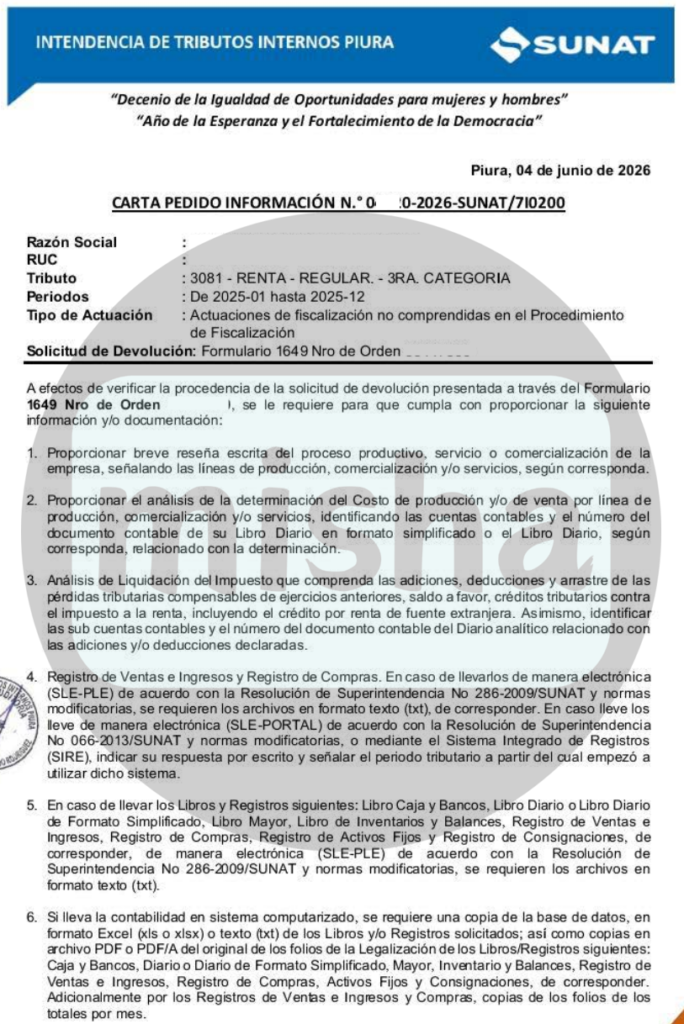

Un caso frecuente es la emisión de cartas de pedido de información relacionadas con solicitudes de devolución presentadas mediante el Formulario Virtual 1649, donde SUNAT requiere al contribuyente acreditar el origen y sustento del saldo a favor declarado.

¿Qué información puede solicitar SUNAT?

Dependiendo del caso, SUNAT puede requerir:

- Descripción de la actividad económica de la empresa.

- Determinación del costo de producción o costo de ventas.

- Conciliación tributaria del Impuesto a la Renta.

- Sustento de adiciones y deducciones tributarias.

- Pérdidas tributarias compensadas.

- Créditos tributarios utilizados.

- Registros de Compras y Ventas.

- Libros contables electrónicos.

- Registro de Activos Fijos.

- Inventarios y Balances.

- Copia de la base de datos del sistema contable.

- Papeles de trabajo utilizados para elaborar la declaración anual.

Para muchos contribuyentes, uno de los aspectos que genera mayor preocupación es la solicitud de la base de datos contable o archivos extraídos del software de contabilidad, situación que actualmente es una práctica habitual en los procedimientos de verificación.

¿Qué norma permite a SUNAT solicitar esta información?

La principal base legal se encuentra en el artículo 62 del Código Tributario, que regula la facultad de fiscalización de SUNAT.

Dicha disposición faculta a la Administración Tributaria a:

- Examinar libros, registros y documentos.

- Solicitar información vinculada con obligaciones tributarias.

- Requerir archivos electrónicos y soportes informáticos.

- Verificar la determinación de los tributos declarados.

En consecuencia, cuando SUNAT revisa una solicitud de devolución, puede requerir toda la documentación que considere necesaria para verificar la procedencia del crédito solicitado.

El rol del Reglamento de Notas de Crédito Negociables

Un aspecto poco conocido es que muchas devoluciones tributarias se encuentran reguladas por el Reglamento de Notas de Crédito Negociables, aprobado mediante el Decreto Supremo N.º 126-94-EF.

Dentro de esta norma destacan dos artículos importantes:

Artículo 10

Faculta a SUNAT a realizar las verificaciones necesarias antes de aprobar una devolución.

Esto significa que la Administración Tributaria puede solicitar documentación adicional y efectuar cruces de información antes de emitir un pronunciamiento sobre la solicitud presentada.

Artículo 31

Establece que la devolución puede ser denegada cuando el contribuyente no atiende los requerimientos formulados o no presenta la documentación necesaria para sustentar el derecho invocado.

En otras palabras, no basta con presentar la solicitud de devolución; también es indispensable acreditar documentalmente que el saldo a favor existe y ha sido correctamente determinado.

¿Qué criterios suele aplicar el Tribunal Fiscal?

La jurisprudencia del Tribunal Fiscal ha mantenido una posición constante respecto a las solicitudes de devolución:

La carga de la prueba corresponde al contribuyente

Quien solicita una devolución debe demostrar que tiene derecho a ella.

SUNAT puede exigir documentación complementaria

La Administración Tributaria puede requerir libros, registros, papeles de trabajo y demás documentación necesaria para verificar la procedencia del crédito.

La declaración jurada no constituye prueba suficiente

La sola presentación de la Declaración Jurada Anual no acredita automáticamente el derecho a la devolución. El contribuyente debe sustentar las cifras declaradas mediante documentación objetiva y verificable.

¿Qué sucede si no se responde el requerimiento?

Uno de los errores más comunes es asumir que basta con entregar parte de la información solicitada.

Cuando SUNAT advierte que la documentación es insuficiente o que el requerimiento no fue atendido íntegramente, puede declarar improcedente o denegar la devolución solicitada.

Por ello, es recomendable:

- Responder dentro del plazo otorgado.

- Presentar la información de manera ordenada.

- Adjuntar papeles de trabajo explicativos.

- Conciliar la información contable con la declaración anual.

- Sustentar cada adición, deducción o crédito tributario utilizado.

- Recomendaciones para enfrentar una revisión de SUNAT

Si la empresa ha solicitado una devolución del Impuesto a la Renta, conviene preparar previamente un expediente que contenga:

- Declaración Jurada Anual.

- Conciliación tributaria.

- Estado de resultados.

- Detalle de costos y gastos.

- Libros electrónicos.

- Registros de Compras y Ventas.

- Sustento de créditos tributarios.

- Estados de cuenta bancarios relacionados.

- Papeles de trabajo del saldo a favor.

Una respuesta completa y técnicamente sustentada reduce significativamente el riesgo de observaciones y aumenta las probabilidades de obtener una resolución favorable.

Conclusión

Las solicitudes de devolución del Impuesto a la Renta están sujetas a una revisión previa por parte de SUNAT. Las facultades previstas en el artículo 62 del Código Tributario y en los artículos 10 y 31 del Reglamento de Notas de Crédito Negociables permiten a la Administración requerir información adicional antes de aprobar una devolución.

Por ello, las empresas deben entender que la devolución no depende únicamente de haber presentado correctamente la declaración anual, sino también de contar con documentación suficiente para acreditar la procedencia del saldo a favor solicitado.

Respuestas