SUNAT observa facturas de restaurantes: ¿gasto personal o gasto de representación?

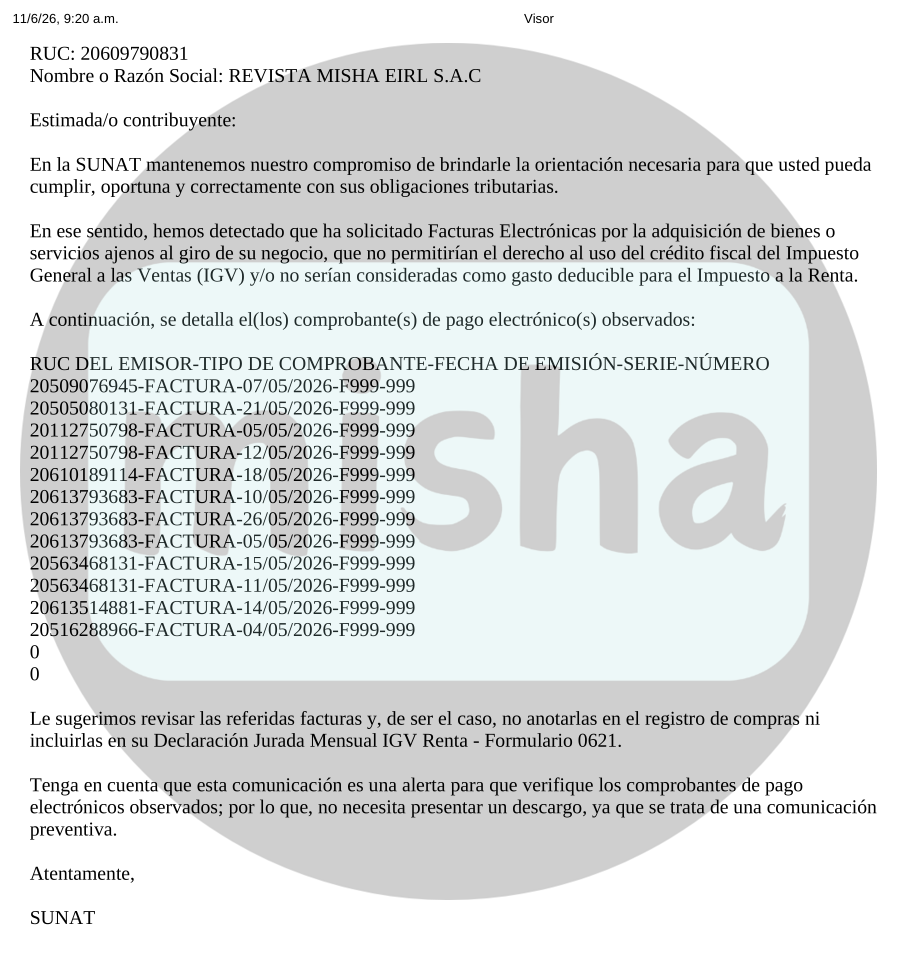

Durante los últimos meses, diversos contribuyentes vienen recibiendo comunicaciones preventivas de SUNAT donde se les informa que determinadas facturas emitidas por restaurantes podrían corresponder a adquisiciones ajenas al giro del negocio y, por tanto, no otorgarían derecho al crédito fiscal del IGV ni serían consideradas gasto deducible para el Impuesto a la Renta.

Estas comunicaciones no constituyen una fiscalización ni requieren la presentación de descargos. Sin embargo, representan una señal de alerta para que las empresas revisen el tratamiento tributario de dichos comprobantes y evalúen si cuentan con la documentación suficiente para sustentar su deducción.

¿Las facturas de restaurantes son automáticamente gastos personales?

La respuesta es no.

Ni la Ley del Impuesto a la Renta ni la Ley del IGV establecen que los consumos realizados en restaurantes constituyan automáticamente gastos personales.

Lo que corresponde analizar es si el gasto guarda relación con la actividad empresarial y cumple con el principio de causalidad previsto en el artículo 37 de la Ley del Impuesto a la Renta.

En ese sentido, un consumo efectuado en un restaurante podría resultar perfectamente deducible cuando esté vinculado a:

- Reuniones con clientes.

- Negociaciones comerciales.

- Presentación de propuestas.

- Atención a proveedores.

- Actividades de capacitación.

- Reuniones corporativas.

- Alimentación de trabajadores en determinadas circunstancias.

El criterio de SUNAT sobre la causalidad del gasto

El Oficio N.º 015-2000-K00000 recuerda que como regla general son deducibles los gastos necesarios para producir y mantener la fuente productora de renta, siempre que su deducción no esté expresamente prohibida por ley.

Asimismo, SUNAT reconoce que los gastos de alimentación otorgados a trabajadores pueden ser deducibles para efectos tributarios, siempre que no constituyan actos de liberalidad.

Este criterio resulta relevante porque demuestra que el gasto en alimentación no debe analizarse de manera aislada, sino en función de la finalidad empresarial que persigue.

¿Cuándo un almuerzo puede constituir gasto de representación?

El mismo Oficio N.º 015-2000-K00000 desarrolla el concepto de gasto de representación, señalando que comprende:

- Los gastos efectuados por la empresa para ser representada fuera de sus oficinas.

- Los gastos destinados a mantener o mejorar su posición en el mercado.

- Los agasajos y atenciones otorgadas a clientes.

Por ejemplo, una reunión de negocios realizada en un restaurante con un cliente potencial podría calificar como gasto de representación, siempre que pueda acreditarse la finalidad comercial del encuentro.

El límite para deducir gastos de representación

La deducción de gastos de representación no es ilimitada.

La Ley del Impuesto a la Renta establece que estos gastos son deducibles hasta el 0.5% de los ingresos brutos del ejercicio, con un límite máximo de 40 UIT.

Por ello, incluso cuando el gasto se encuentre debidamente sustentado, la empresa deberá verificar que no haya excedido dicho límite.

Impacto en el crédito fiscal del IGV

El análisis no termina en el Impuesto a la Renta.

El artículo 18 de la Ley del IGV dispone que solo generan derecho a crédito fiscal aquellas adquisiciones que constituyan costo o gasto para la empresa y que se destinen a operaciones gravadas.

Adicionalmente, tratándose de gastos de representación, el numeral 10 del artículo 6 del Reglamento de la Ley del IGV establece reglas específicas para determinar el crédito fiscal aplicable.

En consecuencia, si SUNAT concluye que un consumo en restaurante corresponde a un gasto personal o a una liberalidad, no solo podría repararse el gasto para efectos del Impuesto a la Renta, sino también desconocerse el crédito fiscal del IGV utilizado.

Relación entre Renta e IGV

Un criterio importante contenido en el Informe N.º 230-2005-SUNAT es que el análisis del crédito fiscal debe partir del cumplimiento de los requisitos previstos para la deducción del gasto.

SUNAT recuerda que las adquisiciones solo otorgan derecho a crédito fiscal cuando pueden ser consideradas costo o gasto para efectos del Impuesto a la Renta.

Por ello, en una eventual fiscalización, la Administración Tributaria analizará primero la causalidad del gasto antes de pronunciarse sobre la procedencia del crédito fiscal.

¿Cómo sustentar adecuadamente las facturas de restaurantes?

Ante una futura fiscalización, resulta recomendable conservar documentación adicional que permita demostrar la relación entre el gasto y la actividad empresarial.

Entre los principales medios de prueba destacan:

- Correos electrónicos.

- Agendas de reuniones.

- Cotizaciones.

- Contratos.

- Órdenes de servicio.

- Actas de reunión.

- Registros internos.

- Identificación de los participantes.

- Evidencia de negociaciones comerciales.

Mientras mayor sea la evidencia que demuestre la finalidad empresarial del consumo, menor será el riesgo de que SUNAT lo considere un gasto personal.

Conclusión

Las recientes alertas emitidas por SUNAT no significan que todas las facturas de restaurantes sean improcedentes ni que deban eliminarse automáticamente del Registro de Compras.

Sin embargo, constituyen una advertencia para que las empresas revisen el sustento de estos consumos y verifiquen si realmente cumplen con el principio de causalidad y, de ser el caso, con las reglas aplicables a los gastos de representación.

La mejor defensa frente a una observación de SUNAT no es únicamente la factura, sino la evidencia que permita demostrar que el gasto contribuyó efectivamente a la generación o mantenimiento de la actividad empresarial.

Respuestas