Bonificación Extraordinaria y cálculo de Renta de Quinta Categoría

Un error muy frecuente en el cálculo de renta de quinta categoría es tomar en cuenta la bonificación extraordinaria (gratificaciones legales) para su cálculo en los primeros meses del año.

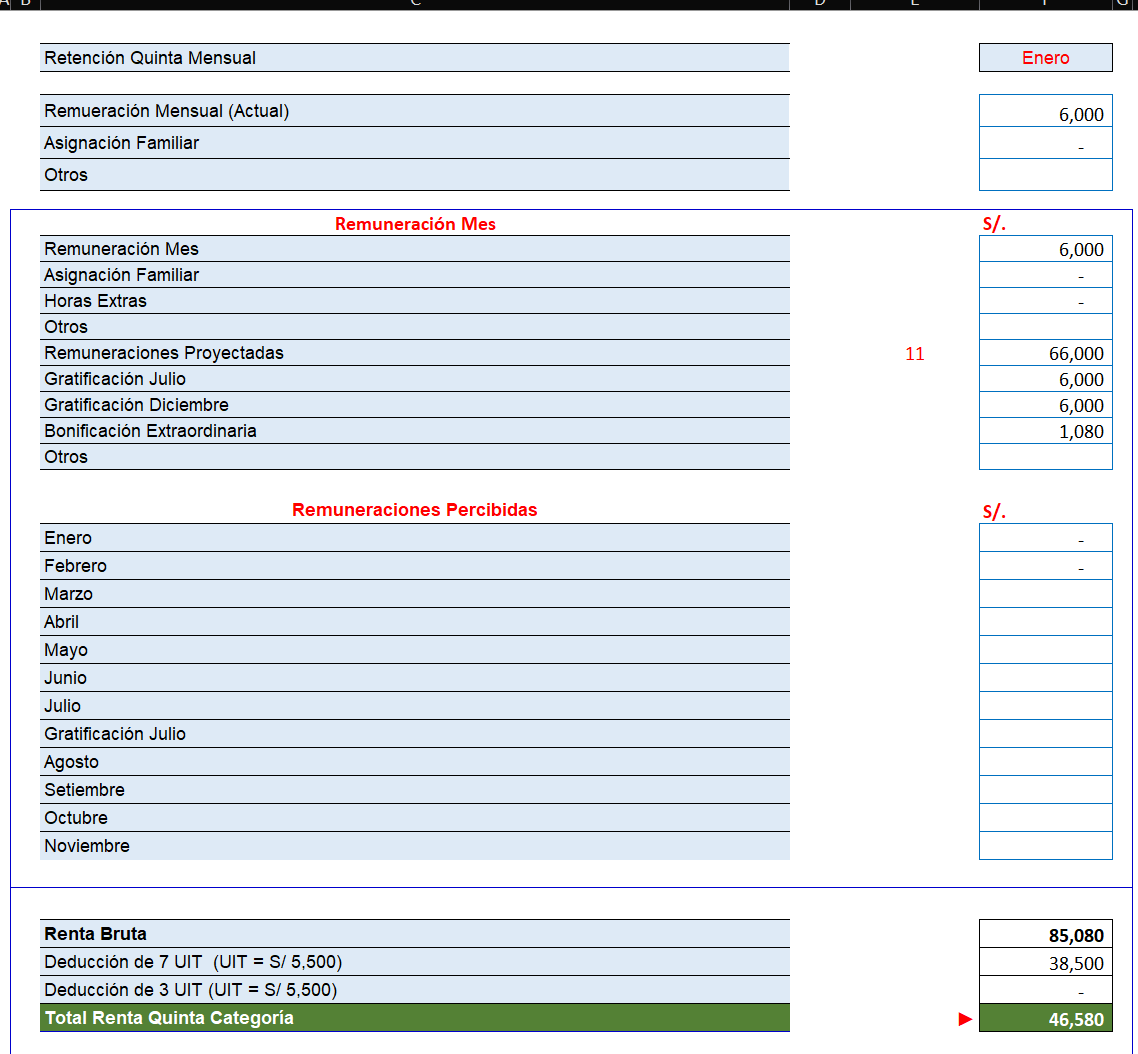

Por ejemplo, en el cálculo de la renta de quinta categoría del mes de enero 2026, se está tomando en cuenta la bonificación extraordinaria.

La bonificación extraordinaria no debería considerarse, ni proyectarse en el cálculo de renta de quinta categoría mensual de los primeros meses.

Miguel ¿dónde dice eso?

Lo primero, que tienes que hacer es leer el artículo 40 del reglamento de la LIR, donde te describe el procedimiento del cálculo de la renta de quinta categoría.

Finalmente, cuando llegamos al inciso e) de dicho artículo, menciona un procedimiento especial cuando el trabajador recibe montos distintos a la remuneración y gratificaciones ordinarias, como las bonificaciones extraordinarias.

Inciso e) del artículo 40 del Reglamento LIR:

e) En los meses en que se ponga a disposición del trabajador cualquier monto distinto a la remuneración y gratificación ordinaria, tal como participación de los trabajadores en las utilidades o reintegros por servicios, gratificaciones o bonificaciones extraordinarias; el empleador calculará el monto a retener de la siguiente manera.

Por lo tanto, la forma de cálculo de la renta de quinta categoría para conceptos como utilidades, reintegros, bonificaciones extraordinarias solo se tomará en cuenta en los meses que se percibe el monto. Además, tienen una forma de cálculo diferente.

Te comparto una macro en Excel donde se puede visualizar el cálculo especial regulado por el artículo 40 del reglamento de LIR.

Respuestas