Declaración Anual de Operaciones con Terceros 2025

La Declaración Anual de Operaciones con Terceros (DAOT) es una obligación tributaria informativa que deben cumplir determinadas empresas y contribuyentes en el Perú para reportar las transacciones realizadas con clientes y proveedores durante un ejercicio fiscal. Su finalidad es facilitar el cruce de información entre la Administración Tributaria y los sujetos involucrados, con el objetivo de reforzar la transparencia tributaria y mejorar la eficiencia de las labores de fiscalización.

¿Quiénes están obligados a presentar la DAOT?

Están obligados a presentar esta declaración los contribuyentes que al 31 de diciembre del ejercicio a declarar cumplan al menos una de las siguientes condiciones:

- Haber sido Principales Contribuyentes.

- Haber presentado por lo menos una declaración mensual del IGV en el ejercicio y cuyo monto de ventas internas exceda las 75 UIT.

- Con la UIT 2025 fijada en S/ 5,350, el criterio de 75 UIT equivale a operaciones internas mayores a S/ 401,250 como umbral para que opere la obligación informativa.

¿Qué operaciones deben informarse?

La DAOT exige reportar las operaciones con terceros —clientes o proveedores— durante el ejercicio que sumen más de 2 UIT con cada tercero. Con la UIT a S/ 5,350 para 2025, esto significa que deberán incluirse en la declaración aquellas relaciones económicas con un mismo tercero que, en conjunto, superen S/ 10,700 en el año.

¿Qué se considera operación con tercero?

Se debe incluir en la DAOT la suma anualizada de las transacciones —ventas o compras— que el contribuyente haya realizado con cada cliente o proveedor. Estas son consideradas operaciones con tercero cuando superan el límite de 2 UIT por tercero.

Operaciones que no deben considerarse

Al determinar el monto de operaciones con terceros se deben excluir algunas transacciones específicas, tales como:

- Exportación de bienes y/o servicios.

- Servicios prestados en el país por no domiciliados.

- Importación de bienes.

- Retiros de bienes según las normas del IGV.

Estas operaciones no forman parte del cálculo para la DAOT.

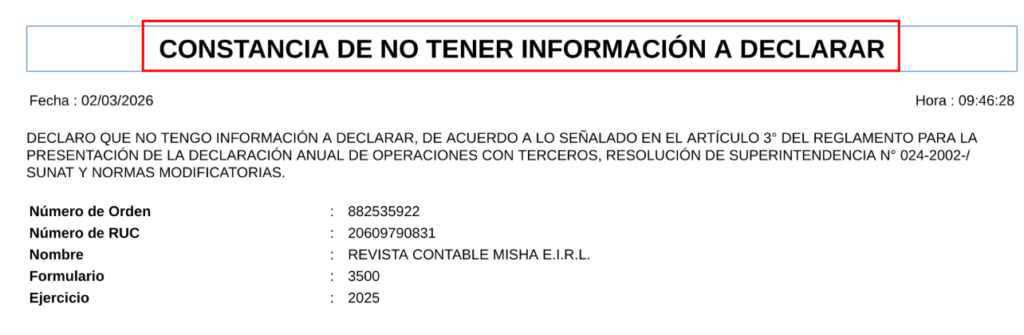

Constancia de no tener información a declarar

Si un contribuyente está obligado a presentar la DAOT, pero no alcanzó operaciones con terceras partes que superen las 2 UIT por cliente o proveedor, la SUNAT permite generar una “Constancia de no tener información a declarar” a través del portal SUNAT Virtual bajo Clave SOL. Esta constancia sustituye la declaración cuando corresponde.

Aspectos importantes al momento de declarar

Al presentar el DAOT, considere los siguientes aspectos básicos que SUNAT destaca en su guía de orientación:

- Revise cuidadosamente los datos de identificación de terceros (RUC, DNI u otro).

- Asegure que los montos declarados no excedan la suma anualizada de ventas o compras reportadas en IGV.

- No incluya operaciones de comercio exterior ni servicios sujetos a reglas específicas del IGV.

- Evite errores comunes como ceros adicionales o clasificación incorrecta de operaciones.

Cronograma de presentación — DAOT 2025

El Formulario Virtual 3500 debe ser presentado según el siguiente cronograma de vencimiento:

| RUC | PLAZO VENCIMIENTO | FECHA DE VENCIMIENTO |

|---|---|---|

| 0 | Primer día hábil de marzo | 2 de marzo de 2026 |

| 1 | Segundo día hábil de marzo | 3 de marzo de 2026 |

| 2 y 3 | Tercer día hábil de marzo | 4 de marzo de 2026 |

| 4 y 5 | Cuarto día hábil de marzo | 5 de marzo de 2026 |

| 6 y 7 | Quinto día hábil de marzo | 6 de marzo de 2026 |

| 8 y 9 | Sexto día hábil de marzo | 9 de marzo de 2026 |

| B.C | Séptimo día hábil de marzo | 10 de marzo de 2026 |

Conclusión: Importancia del DAOT

La DAOT constituye una obligación no tributaria formal, pero de gran relevancia para SUNAT, ya que permite contrastar la información de operaciones con terceros con lo declarado en otras obligaciones (como el IGV). Su incumplimiento puede exponer al contribuyente a acciones de fiscalización y, eventualmente, a sanciones tributarias conforme al Código Tributario.

Respuestas