Sustento del Gasto por Arrendamiento

¿Un contrato de arrendamiento permite sustentar gasto para efectos tributarios?

La respuesta es NO, un contrato de arrendamiento con firmas legalizadas, no es suficiente para sustentar el gasto para efectos tributarios.

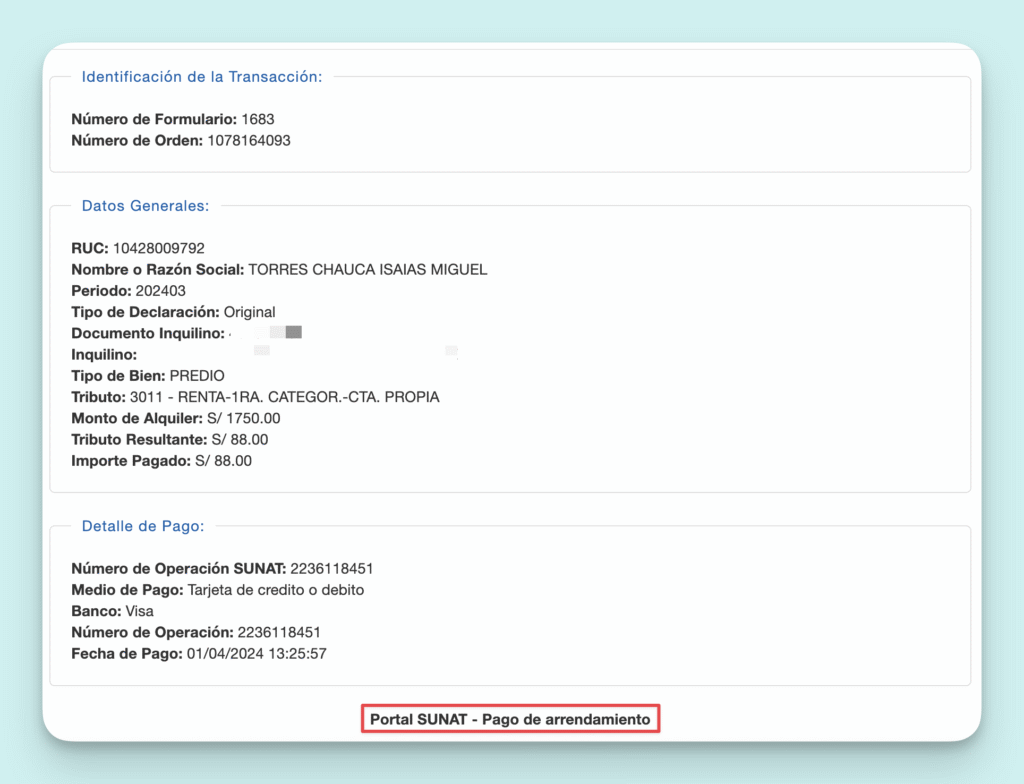

En ese sentido, de acuerdo a lo dispuesto en el numeral 6.2 del artículo 4° del Reglamento de Comprobantes de Pago, indica que los recibos de arrendamiento son proporcionados por la SUNAT y se otorgan por concepto de arrendamiento o subarrendamiento de bienes muebles e inmuebles que generen rentas de primera categoría, para efecto del Impuesto a la Renta, permitiendo sustentar gasto, costo o crédito deducible.

Por lo tanto, para sustentar el gasto por concepto de arrendamiento es necesario contar con el recibo de arrendamiento.

Finalmente, si el arrendador es un contribuyente que genera rentas de tercera categoría, el gasto por arrendamiento se sustentará con una factura.

Caso Práctico Rentas de Primera Categoría

Descarga el material sobre casos prácticos de rentas de primera categoría:

Respuestas