SUNAT y el Negocio en Marcha

En los últimos años, la SUNAT ha cambiado radicalmente la forma en que analiza a las empresas. Antes, muchas fiscalizaciones se centraban únicamente en revisar libros contables, facturas y declaraciones tributarias. Hoy, el enfoque es mucho más profundo: la Administración Tributaria busca verificar si la empresa realmente existe como unidad económica operativa.

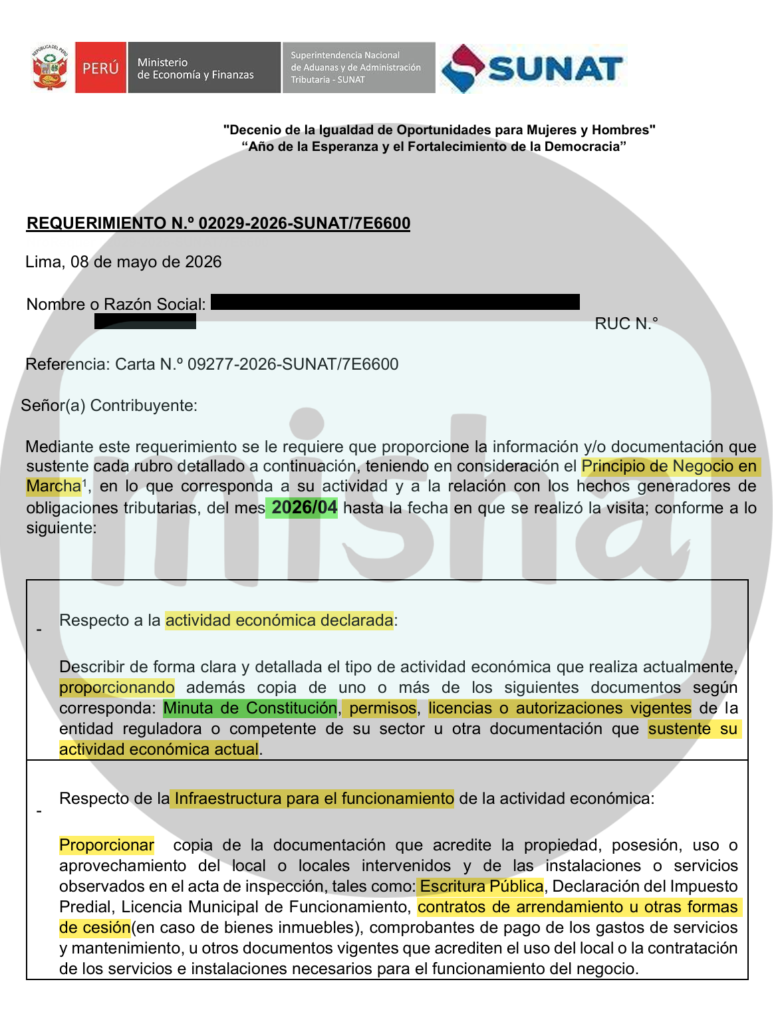

Ese nuevo enfoque puede observarse claramente en recientes requerimientos emitidos por SUNAT, donde ya no solo se solicita información contable, sino también documentación relacionada con infraestructura, personal, activos, cuentas bancarias, logística, financiamiento y capacidad operativa.

Detrás de todo ello aparece un concepto que antes parecía reservado únicamente al ámbito contable: el principio de “Negocio en Marcha”.

¿Qué está haciendo realmente la SUNAT?

Muchos contribuyentes creen que cuando reciben un requerimiento de SUNAT solamente deben entregar documentos. Sin embargo, en este tipo de actuaciones la Administración Tributaria busca algo mucho más importante:

Determinar si la empresa posee sustancia económica real.

Es decir, SUNAT quiere saber:

- si la empresa realmente opera,

- si tiene capacidad financiera,

- si cuenta con trabajadores,

- si posee infraestructura,

- si tiene activos suficientes,

y si existe coherencia entre las operaciones declaradas y la realidad económica del negocio.

Por ello, los nuevos requerimientos incluyen solicitudes relacionadas con:

- contratos comerciales,

- estados de cuenta bancarios,

- conciliaciones bancarias,

- flujo de caja,

- contratos de préstamos,

- logística y distribución,

- inventarios,

- activos fijos,

- órdenes de compra,

- trabajadores,

- PLAME,

- comprobantes de pago de mayor monto,

- entre otros.

El Principio de Negocio en Marcha y su impacto tributario

Uno de los aspectos más importantes de este tipo de requerimientos es que SUNAT viene citando expresamente las NIC 1.23 y NIC 1.24 relacionadas con el principio de Negocio en Marcha.

Desde el punto de vista contable, este principio implica que la empresa continuará operando normalmente en el futuro previsible.

Sin embargo, en la práctica tributaria actual, SUNAT está utilizando este concepto como una herramienta para validar la realidad económica del contribuyente.

Esto significa que la Administración Tributaria no solo revisa documentos formales, sino que también analiza si la empresa realmente tenía capacidad para ejecutar las operaciones observadas.

La nueva tendencia: Sustancia económica sobre formalidad

Durante muchos años, algunos contribuyentes pensaban que bastaba con:

- tener facturas,

- registrar operaciones en libros,

- efectuar pagos bancarizados,

- presentar declaraciones.

Actualmente eso ya no es suficiente.

La SUNAT evalúa integralmente:

Elemento | Qué busca SUNAT |

|---|---|

| Trabajadores | Capacidad humana |

| Activos | Capacidad operativa |

| Bancos | Flujo financiero real |

| Local | Existencia física |

| Logística | Distribución real |

| Compras | Sustento operativo |

| Ventas | Coherencia comercial |

En otras palabras, la SUNAT busca verificar si la empresa tiene capacidad real para operar.

El riesgo de las operaciones no reales

Uno de los principales objetivos de este tipo de requerimientos es detectar posibles operaciones no reales.

La SUNAT considera que puede existir una operación no real cuando:

- el proveedor no tiene capacidad operativa,

- no posee activos,

- no tiene personal,

- no cuenta con infraestructura,

- no puede sustentar financieramente las operaciones realizadas.

Esto se conecta directamente con el régimen de Sujetos Sin Capacidad Operativa (SSCO), donde la Administración Tributaria puede concluir que determinadas operaciones no generan:

- crédito fiscal,

- gasto deducible,

- costo tributario.

El riesgo para las empresas es muy alto, porque incluso existiendo facturas y pagos bancarios, la SUNAT puede cuestionar la realidad económica de las operaciones.

¿Por qué SUNAT solicita información bancaria?

Uno de los puntos que más preocupa a las empresas es la solicitud de:

- estados de cuenta,

- conciliaciones bancarias,

- flujo de caja,

- financiamiento,

- préstamos.

La razón es simple: SUNAT quiere validar la trazabilidad financiera de las operaciones.

Por ejemplo:

- ¿La empresa tenía dinero suficiente para comprar?

- ¿Cómo financió las operaciones?

- ¿Existen depósitos de terceros?

- ¿Hay préstamos sin sustento?

- ¿Los ingresos bancarios coinciden con las ventas declaradas?

Este análisis financiero se ha convertido en una de las principales herramientas de fiscalización moderna.

La importancia de la coherencia documental

Actualmente ya no basta con presentar documentos aislados.

SUNAT evalúa coherencia entre:

- ventas,

- compras,

- bancos,

- personal,

- activos,

- logística,

- contratos,

- declaraciones tributarias.

Por ello, uno de los mayores errores es responder improvisadamente un requerimiento.

Una mala respuesta puede abrir la puerta a:

- fiscalizaciones definitivas,

- reparos tributarios,

- observaciones de crédito fiscal,

- cuestionamientos de operaciones,

- reparos de gastos,

- exclusión de beneficios tributarios.

Recomendaciones para contadores y empresas

Ante este tipo de requerimientos, el contador cumple un rol fundamental.

Ya no se trata únicamente de entregar PDFs o descargar libros electrónicos. El contador debe ayudar a construir una respuesta integral y coherente.

Algunas recomendaciones prácticas:

1. Revisar previamente la documentación

Antes de responder, es importante validar:

- fechas,

- montos,

- bancos,

- contratos,

- activos,

- trabajadores.

2. Ordenar la información por bloques

La respuesta debe estructurarse siguiendo el mismo orden del requerimiento.

3. Validar coherencia financiera

Los movimientos bancarios deben tener relación con:

- ventas,

- compras,

- préstamos,

- operaciones declaradas.

4. Sustentar capacidad operativa

Es importante acreditar:

- personal,

- activos,

- infraestructura,

- logística,

- continuidad operativa.

5. Evitar contradicciones

Nunca debe presentarse información que contradiga lo observado por SUNAT durante una visita inspectiva.

Conclusión

La SUNAT está migrando hacia un modelo de fiscalización basado en la sustancia económica y la realidad operativa de las empresas.

Hoy, la Administración Tributaria no solo revisa facturas o libros contables. También analiza si la empresa realmente tiene capacidad para operar.

Por ello, conceptos como:

- negocio en marcha,

- capacidad operativa,

- trazabilidad financiera,

- sustancia económica,

han adquirido enorme importancia en las fiscalizaciones modernas.

Para los contadores, esto representa un nuevo reto profesional: comprender que la defensa tributaria ya no es solamente documental, sino también económica, financiera y operativa.

Y en ese nuevo escenario, una respuesta bien estructurada puede marcar la diferencia entre una simple acción inductiva y una futura contingencia tributaria de gran impacto.

Respuestas