SUNAT puede declararte Sujeto Sin Capacidad Operativa

¿Qué significa ser un “Sujeto Sin Capacidad Operativa”?

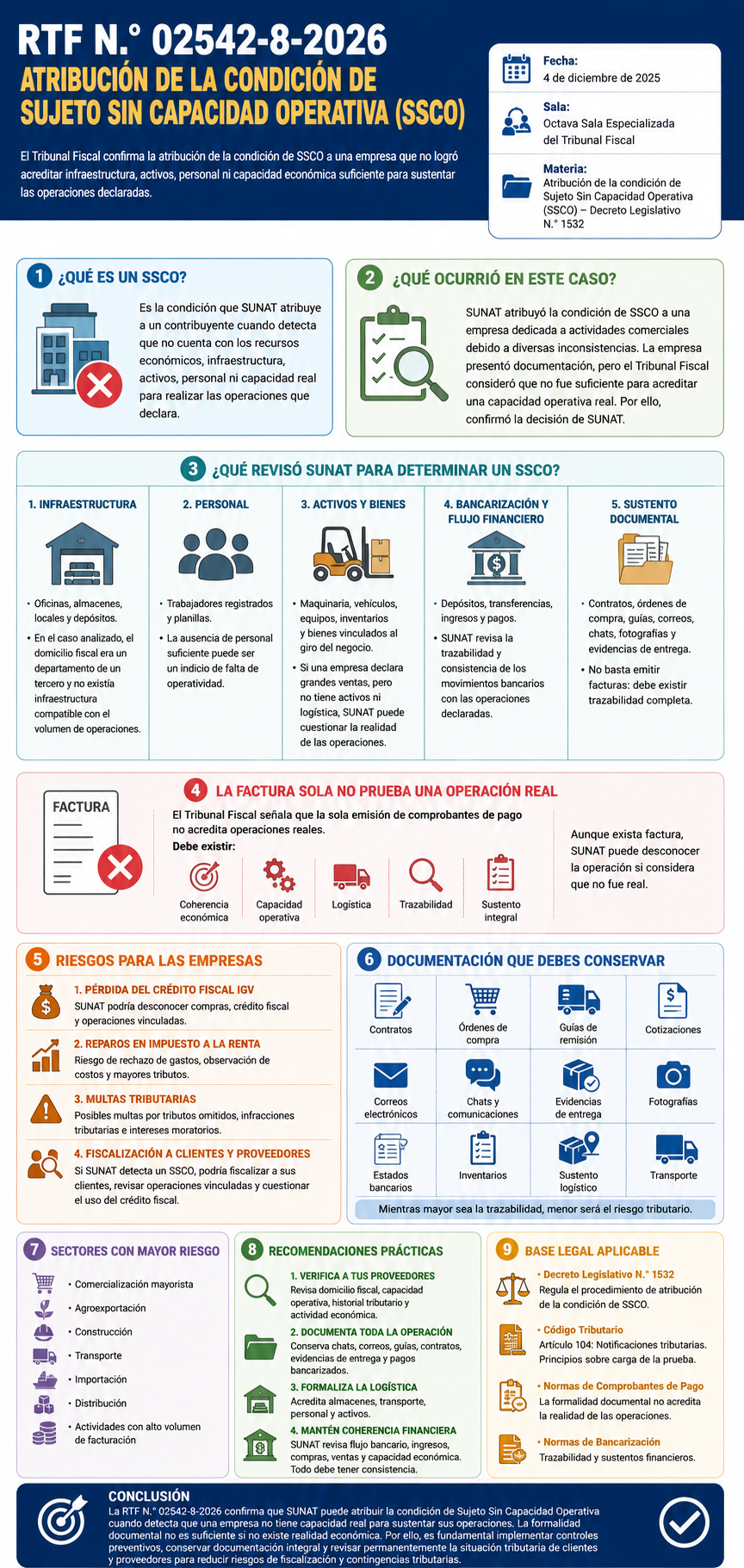

El Tribunal Fiscal, mediante la RTF N.° 02542-8-2026, confirmó la atribución de la condición de Sujeto Sin Capacidad Operativa (SSCO) a una empresa que no logró demostrar que tenía infraestructura, personal, activos ni capacidad económica suficiente para realizar las operaciones comerciales declaradas.

Esta resolución es importante porque SUNAT viene intensificando las fiscalizaciones relacionadas con:

- operaciones no reales,

- proveedores sin capacidad operativa,

- facturación sospechosa,

- y utilización indebida del crédito fiscal del IGV.

La resolución analizada puede afectar directamente a:

- empresas comerciales,

- importadoras,

- distribuidoras,

- exportadoras,

- y negocios que trabajan con proveedores de alto riesgo tributario.

Documento analizado:

¿Qué ocurrió en la RTF N.° 02542-8-2026?

SUNAT inició un procedimiento para atribuir la condición de SSCO a una empresa dedicada a actividades comerciales.

Durante la fiscalización, la Administración Tributaria detectó diversas inconsistencias:

- domicilio fiscal sin capacidad real,

- ausencia de almacenes,

- falta de activos,

- inexistencia de personal suficiente,

- movimientos financieros inconsistentes,

- y documentación insuficiente para acreditar las operaciones.

La empresa presentó:

- facturas,

- contratos,

- órdenes de compra,

- fotografías,

- conversaciones de WhatsApp,

- y otros documentos.

Sin embargo, el Tribunal Fiscal consideró que dichas pruebas no eran suficientes para demostrar una capacidad operativa real.

Finalmente, el Tribunal confirmó la decisión de SUNAT.

¿Qué es un SSCO según SUNAT?

El “Sujeto Sin Capacidad Operativa” fue incorporado mediante el Decreto Legislativo N.° 1532.

SUNAT puede atribuir esta condición cuando detecta que un contribuyente:

- no cuenta con recursos económicos,

- no tiene infraestructura,

- carece de activos,

- no posee personal suficiente,

- o no tiene capacidad real para realizar las operaciones que declara.

En otras palabras:

SUNAT considera que la empresa “existe en papeles”, pero no tiene estructura real para operar.

¿Qué revisa SUNAT para determinar un SSCO?

La RTF muestra claramente qué aspectos analiza SUNAT en este tipo de fiscalizaciones.

1. Infraestructura

SUNAT revisa:

- oficinas,

- almacenes,

- locales,

- sucursales,

- depósitos,

- y espacios operativos.

En este caso, el Tribunal observó que el domicilio fiscal correspondía a un departamento de un tercero y no existía infraestructura compatible con el volumen de operaciones declaradas.

2. Personal

SUNAT evalúa:

- trabajadores registrados,

- planillas,

- capacidad operativa del personal,

- y funciones reales.

La ausencia de trabajadores puede ser considerada un indicio de falta de operatividad.

3. Activos y bienes

La Administración también verifica:

- maquinaria,

- vehículos,

- equipos,

- inventarios,

- y bienes vinculados al giro del negocio.

Si una empresa declara grandes ventas, pero no tiene activos ni logística, SUNAT podría cuestionar la realidad de las operaciones.

4. Bancarización y flujo financiero

Otro aspecto clave es la trazabilidad financiera.

SUNAT revisa:

- depósitos,

- transferencias,

- ingresos,

- pagos,

- movimientos bancarios,

- y consistencia económica.

5. Sustento documental

No basta emitir facturas.

SUNAT y el Tribunal Fiscal exigen:

- contratos,

- órdenes de compra,

- guías de remisión,

- evidencia de entrega,

- correos,

- chats,

- fotografías,

- y trazabilidad completa.

La factura sola NO prueba una operación real

Uno de los criterios más importantes de esta RTF es el siguiente:

La sola emisión de comprobantes de pago no acredita operaciones reales.

Este criterio ya ha sido utilizado en múltiples fiscalizaciones del IGV y del Impuesto a la Renta.

El Tribunal Fiscal señala que debe existir:

- coherencia económica,

- capacidad operativa,

- logística,

- trazabilidad,

- y sustento integral.

Esto significa que:

aunque exista factura, SUNAT puede desconocer la operación si considera que no fue real.

¿Qué riesgos existen para las empresas?

La atribución de SSCO puede generar consecuencias graves.

1. Pérdida del crédito fiscal IGV

SUNAT podría desconocer:

- compras,

- crédito fiscal,

- y operaciones vinculadas.

2. Reparos en Impuesto a la Renta

Existe riesgo de:

- rechazo de gastos,

- observación de costos,

- y mayores tributos.

3. Multas tributarias

SUNAT podría aplicar:

- multas por tributos omitidos,

- infracciones tributarias,

- e intereses moratorios.

4. Fiscalización a clientes y proveedores

Una de las consecuencias más delicadas es el efecto cadena.

Si SUNAT detecta un SSCO:

- podría fiscalizar a sus clientes,

- revisar operaciones vinculadas,

- y cuestionar el uso del crédito fiscal.

¿Qué documentación deberían conservar las empresas?

La RTF deja una enseñanza clara:

hoy ya no basta guardar facturas.

Las empresas deberían conservar:

- contratos,

- órdenes de compra,

- cotizaciones,

- guías de remisión,

- correos electrónicos,

- conversaciones comerciales,

- fotografías,

- evidencias de entrega,

- estados bancarios,

- inventarios,

- sustento logístico,

- y documentación de transporte.

Mientras mayor sea la trazabilidad:

menor será el riesgo tributario.

¿Qué sectores tienen mayor riesgo?

SUNAT suele aplicar este tipo de fiscalizaciones en sectores como:

- comercialización mayorista,

- agroexportación,

- construcción,

- transporte,

- importación,

- distribución,

- y actividades con alto volumen de facturación.

Recomendaciones prácticas para evitar problemas con SUNAT

1. Verifica a tus proveedores

Antes de contratar:

- revisa domicilio fiscal,

- capacidad operativa,

- historial tributario,

- y actividad económica.

2. Documenta TODA la operación

No solo guardes la factura.

Conserva:

- chats,

- correos,

- guías,

- contratos,

- evidencias de entrega,

- y pagos bancarizados.

3. Formaliza la logística

Si realizas operaciones comerciales importantes:

- acredita almacenes,

- transporte,

- personal,

- y activos.

4. Mantén coherencia financiera

SUNAT revisa:

- flujo bancario,

- ingresos,

- compras,

- ventas,

- y capacidad económica.

Todo debe tener consistencia.

Conclusión

La RTF N.° 02542-8-2026 confirma que SUNAT puede atribuir la condición de Sujeto Sin Capacidad Operativa cuando detecta que una empresa no tiene capacidad real para sustentar sus operaciones.

El Tribunal Fiscal refuerza un criterio cada vez más utilizado:

la formalidad documental no es suficiente si no existe realidad económica.

Actualmente, las empresas necesitan:

- trazabilidad,

- sustento operativo,

- capacidad logística,

- documentación integral,

- y coherencia financiera.

En consecuencia, resulta fundamental implementar controles preventivos y revisar permanentemente la situación tributaria de clientes y proveedores para reducir riesgos de fiscalización y contingencias tributarias futuras.

Curso Sujeto Sin Capacidad Operativa

En este curso aprenderás todas lo relacionado con los Sujetos Sin Capacidad Operativa.

Respuestas