SUNAT detecta reparos de IGV mediante Inteligencia Artificial

En los últimos meses, SUNAT ha intensificado el envío de notificaciones preventivas relacionadas con posibles reparos al crédito fiscal del IGV. Muchas empresas están recibiendo esquelas donde la Administración Tributaria advierte inconsistencias detectadas mediante análisis de ratios, comparables sectoriales y cruces masivos de información.

Este nuevo enfoque de fiscalización utiliza herramientas de análisis de datos e inteligencia artificial para identificar contribuyentes cuyo comportamiento tributario se aparta significativamente del promedio de empresas similares. El principal objetivo de SUNAT es detectar posibles operaciones no reales, créditos fiscales sin sustento o inconsistencias en las compras declaradas.

¿Qué está observando SUNAT en estas notificaciones?

En este tipo de comunicaciones, SUNAT no está realizando todavía un reparo definitivo ni emitiendo una deuda tributaria exigible. Lo que hace es advertir un “perfil de riesgo” detectado en los registros del contribuyente.

La Administración Tributaria analiza principalmente el comportamiento del IGV declarado, comparando a la empresa con otras del mismo sector económico. Uno de los indicadores más utilizados es el siguiente ratio:

Este ratio mide cuánto IGV termina pagando realmente una empresa respecto de sus ventas gravadas.

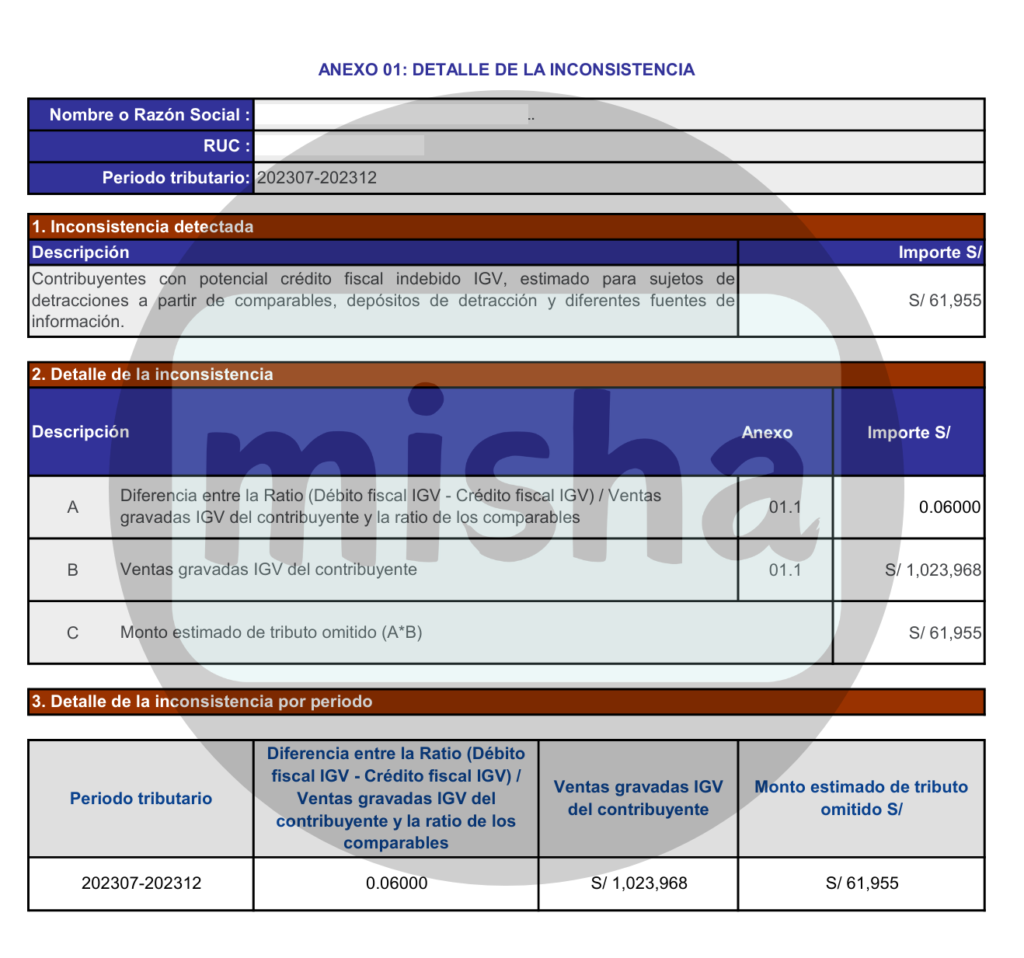

Ejemplo práctico del análisis que realiza SUNAT

En una notificación reciente, SUNAT detectó lo siguiente:

- Ratio de la empresa: 0.03067

- Ratio de empresas comparables: 0.09118

Esto significa que la empresa observada solo estaría pagando aproximadamente 3.06% de IGV neto sobre sus ventas, mientras que empresas similares pagan alrededor de 9.11%.

SUNAT interpreta esta diferencia como un posible exceso de crédito fiscal.

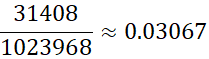

¿Cómo funciona el cálculo?

Supongamos una empresa con:

- Ventas gravadas: S/ 1,023,968

- Débito fiscal IGV: S/ 184,315

- Crédito fiscal IGV: S/ 152,907

La diferencia entre el IGV de ventas y el IGV de compras sería:

Luego SUNAT divide ese resultado entre las ventas gravadas:

El resultado obtenido equivale aproximadamente al 3.06%.

Sin embargo, SUNAT detectó que las empresas comparables presentan un promedio de:

Por ello, la Administración presume que podría existir crédito fiscal sin sustento suficiente.

¿SUNAT puede reparar automáticamente el crédito fiscal?

No. El hecho de que una empresa tenga un ratio menor al promedio no significa automáticamente que exista evasión tributaria.

Existen múltiples razones válidas por las cuales una empresa puede presentar un IGV neto reducido:

- márgenes bajos,

- compras elevadas,

- inversiones,

- adquisición de activos,

- operaciones con detracciones,

- gastos operativos intensivos,

- acumulación de crédito fiscal,

- incremento temporal de costos.

Sin embargo, cuando SUNAT detecta diferencias importantes frente a empresas similares, inicia acciones de control para verificar la fehaciencia de las operaciones.

¿Qué documentación está solicitando SUNAT?

Las notificaciones recientes están requiriendo principalmente:

- comprobantes de pago de compras,

- medios de pago,

- detracciones,

- guías de remisión,

- registros de compras,

- contratos,

- documentos societarios,

- y evidencia adicional que sustente la realidad de las operaciones.

Esto demuestra que SUNAT ya no considera suficiente únicamente:

- la factura,

- el depósito de detracción,

- o la transferencia bancaria.

Actualmente la fiscalización se centra en acreditar la “fehaciencia” de la operación.

¿Qué entiende SUNAT por fehaciencia?

La fehaciencia implica demostrar que la operación ocurrió realmente desde un punto de vista económico y operativo.

Por ejemplo, en la compra de bienes, SUNAT suele evaluar:

- guías de remisión,

- transporte,

- ingreso a almacén,

- Kardex,

- órdenes de compra,

- conformidades,

- trazabilidad logística,

- evidencia fotográfica.

En servicios, suele revisar:

- informes,

- entregables,

- correos,

- evidencia técnica,

- reuniones,

- reportes,

- resultados concretos del servicio.

El nuevo enfoque de SUNAT: análisis predictivo y perfiles de riesgo

Actualmente SUNAT viene utilizando herramientas de inteligencia artificial y big data para identificar patrones tributarios considerados atípicos.

Entre los principales elementos que evalúa se encuentran:

- ratios de IGV,

- comportamiento sectorial,

- nivel de detracciones,

- proveedores observados,

- bancarización,

- capacidad operativa,

- inconsistencias entre compras y ventas,

- y comportamiento histórico del contribuyente.

Este modelo permite a SUNAT seleccionar empresas con mayor probabilidad de reparos tributarios.

¿Qué deben hacer las empresas que reciben esta notificación?

Lo más importante es no asumir que se trata de una simple comunicación informativa. Aunque todavía no exista una deuda tributaria formal, la notificación representa un riesgo real de fiscalización posterior.

Antes de comparecer ante SUNAT, es recomendable:

- revisar las compras de mayor importe,

- validar la situación tributaria de los proveedores,

- verificar la existencia de sustento documental completo,

- revisar bancarización y detracciones,

- identificar operaciones vulnerables,

- y preparar un expediente de fehaciencia por cada operación observada.

Jurisprudencia relevante del Tribunal Fiscal

El Tribunal Fiscal ha desarrollado diversos criterios relacionados con operaciones no reales y sustento del crédito fiscal.

Entre las resoluciones más relevantes destacan:

- RTF N.° 03078-3-2017

- RTF N.° 01008-3-2020

Estas resoluciones señalan que la sola existencia de facturas, contratos o pagos bancarios no siempre acredita la realidad de las operaciones, siendo necesario demostrar la efectiva ejecución económica de las transacciones.

Conclusión

Las nuevas notificaciones de SUNAT evidencian un cambio importante en la fiscalización del IGV. La Administración Tributaria ya no solo revisa documentos formales, sino que analiza patrones económicos completos mediante inteligencia artificial y comparables sectoriales.

Por ello, las empresas y contadores deben fortalecer sus procesos de sustento documental y fehaciencia de operaciones, especialmente en compras relevantes y operaciones con proveedores de riesgo.

Hoy más que nunca, el crédito fiscal no solo debe existir en la contabilidad, sino también poder demostrarse operativamente ante SUNAT.

Respuestas