Evitar notificaciones de SUNAT por ventas no declaradas con Tarjetas de Crédito

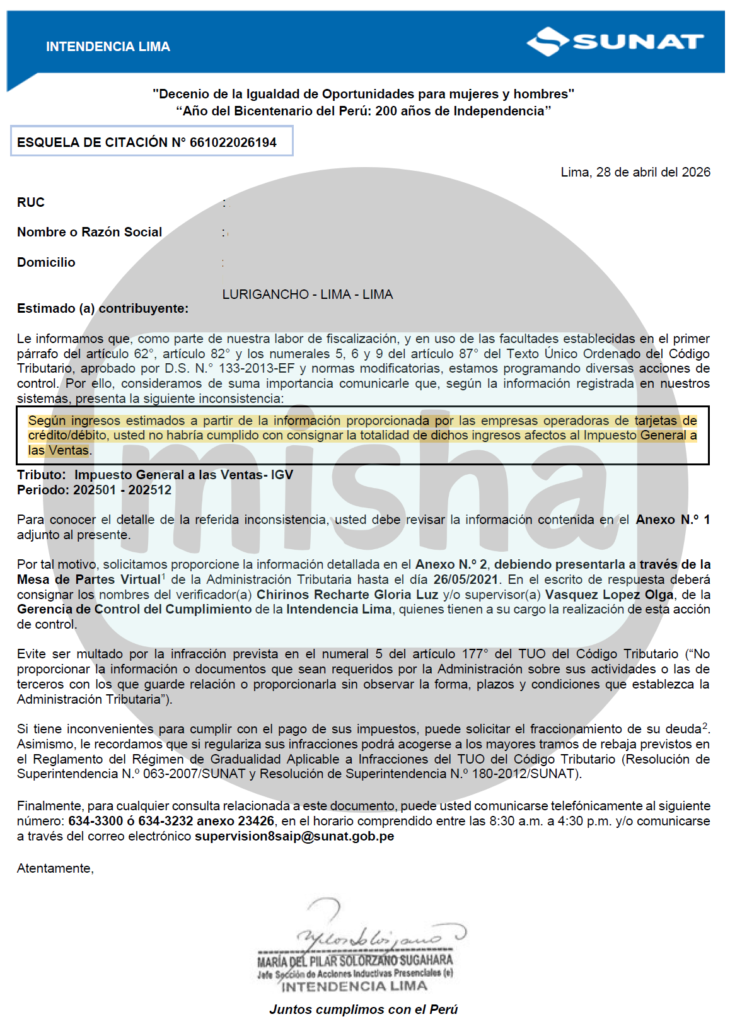

Las notificaciones de SUNAT por “ventas no declaradas” se han vuelto cada vez más frecuentes en negocios que utilizan POS, Izipay, Niubiz, Culqi, Mercado Pago y otras plataformas de cobro electrónico. Actualmente, la Administración Tributaria cruza información proveniente de operadores de tarjetas, bancos y declaraciones mensuales para detectar diferencias entre los ingresos realmente percibidos y los montos declarados en el PDT 621 o Formulario Virtual 621.

Muchos contribuyentes reciben una esquela indicando que las ventas procesadas mediante tarjetas de crédito o débito serían superiores a las ventas declaradas para efectos del IGV e Impuesto a la Renta. Este tipo de comunicación suele generar preocupación debido al posible cálculo de tributos omitidos, multas e intereses.

A continuación, desarrollaremos algunas recomendaciones prácticas para evitar este tipo de contingencias tributarias.

1. Conciliar mensualmente las ventas del POS con el Registro de Ventas

Uno de los errores más comunes es declarar las ventas utilizando únicamente el dinero que ingresó a la cuenta bancaria o lo emitido en comprobantes físicos, dejando de lado el reporte completo de operaciones procesadas por el POS.

La recomendación es realizar una conciliación mensual entre:

- Reporte de operaciones del POS

- Registro de Ventas

- Declaración PDT 621

- Depósitos bancarios

El objetivo es detectar diferencias antes que SUNAT las identifique.

Por ejemplo, si el operador de tarjetas reporta ventas por S/ 50,000 y el PDT solo refleja S/ 35,000, SUNAT asumirá que existe una omisión de ingresos.

2. No confiar únicamente en los depósitos bancarios

Muchas empresas creen erróneamente que deben declarar solo el monto neto depositado por el operador de tarjetas. Sin embargo, el operador suele descontar:

- Comisiones

- Retenciones

- Ajustes

- Extornos

SUNAT recibe normalmente el monto bruto de la operación.

Por ello, la empresa debe reconocer la totalidad de la venta y posteriormente registrar la comisión financiera como gasto.

3. Revisar extornos y anulaciones

No todas las operaciones procesadas con tarjeta constituyen ingresos definitivos. Existen casos de:

- anulaciones,

- operaciones rechazadas,

- devoluciones,

- extornos.

Si estas operaciones no se sustentan adecuadamente, SUNAT podría considerarlas como ventas reales.

Es importante conservar:

- vouchers,

- notas de crédito,

- constancias del operador,

- correos de anulación,

- reportes de reverso.

4. Emitir comprobantes de pago oportunamente

Otro problema frecuente ocurre cuando el negocio cobra mediante POS, pero no emite comprobantes de pago o los emite por montos menores.

Actualmente, SUNAT cruza:

- operaciones POS,

- boletas electrónicas,

- facturas electrónicas,

- ingresos bancarios.

Si el cobro existe y no hay comprobante, la operación se vuelve altamente observable.

5. Revisar los periodos tributarios correctos

En algunos casos, la diferencia surge porque el contribuyente declaró la venta en un periodo distinto al reportado por el operador de tarjetas.

Por ejemplo:

- la venta se realizó el 31 de enero,

- pero fue declarada en febrero.

Esto puede generar diferencias temporales.

La recomendación es trabajar con criterios uniformes y mantener una conciliación cronológica de operaciones.

6. Controlar operaciones de terceros

Existen negocios que utilizan POS de terceros o prestan su POS a otras personas. Esta práctica genera un alto riesgo tributario.

SUNAT presume que todas las operaciones asociadas al POS pertenecen al titular del RUC vinculado al terminal.

Si existen operaciones de terceros, debe contarse con:

- contratos,

- sustentos comerciales,

- conciliaciones,

- documentación financiera.

7. Llevar correctamente los Libros Electrónicos

Los Libros Electrónicos permiten a SUNAT identificar inconsistencias rápidamente. Si el Registro de Ventas no coincide con:

- el PDT 621,

- las operaciones POS,

- los ingresos bancarios,

la empresa puede ser seleccionada para acciones inductivas o fiscalizaciones parciales.

La revisión mensual de los libros electrónicos debe convertirse en una práctica obligatoria.

8. Revisar periódicamente el buzón SOL

Muchas empresas pierden beneficios de gradualidad o generan multas simplemente por no revisar el buzón electrónico de SUNAT.

Las cartas inductivas y esquelas suelen otorgar un plazo para:

- sustentar,

- rectificar,

- regularizar.

Mientras más rápido actúe el contribuyente, menor será la contingencia tributaria.

9. Mantener documentación sustentatoria organizada

SUNAT cada vez utiliza más cruces automatizados de información. Por ello, es importante conservar:

- reportes POS,

- estados de cuenta,

- libros electrónicos,

- comprobantes,

- contratos,

- notas de crédito,

- conciliaciones.

Una adecuada organización documental permite responder rápidamente ante cualquier requerimiento.

10. Realizar auditorías tributarias preventivas

Finalmente, una de las mejores estrategias es realizar revisiones preventivas antes que SUNAT detecte inconsistencias.

Una auditoría tributaria preventiva puede identificar:

- diferencias entre POS y ventas declaradas,

- operaciones omitidas,

- errores en libros electrónicos,

- contingencias de IGV,

- riesgos en Impuesto a la Renta.

Corregir voluntariamente suele ser mucho menos costoso que afrontar una fiscalización.

Conclusión

Las notificaciones de SUNAT por ventas no declaradas mediante tarjetas de crédito y débito se han convertido en una de las acciones de control más frecuentes de la Administración Tributaria. El uso de herramientas tecnológicas y cruces automáticos permite detectar inconsistencias con gran facilidad.

Por ello, las empresas deben implementar controles internos que aseguren la correcta conciliación entre las operaciones POS, las ventas declaradas y los registros contables.

La prevención tributaria, la conciliación mensual y la adecuada sustentación documental son las mejores herramientas para evitar multas, reparos y fiscalizaciones futuras.

Respuestas