¿SUNAT puede notificarte solo por Buzón SOL?

Las notificaciones electrónicas de SUNAT siguen generando controversia en el ámbito tributario peruano.

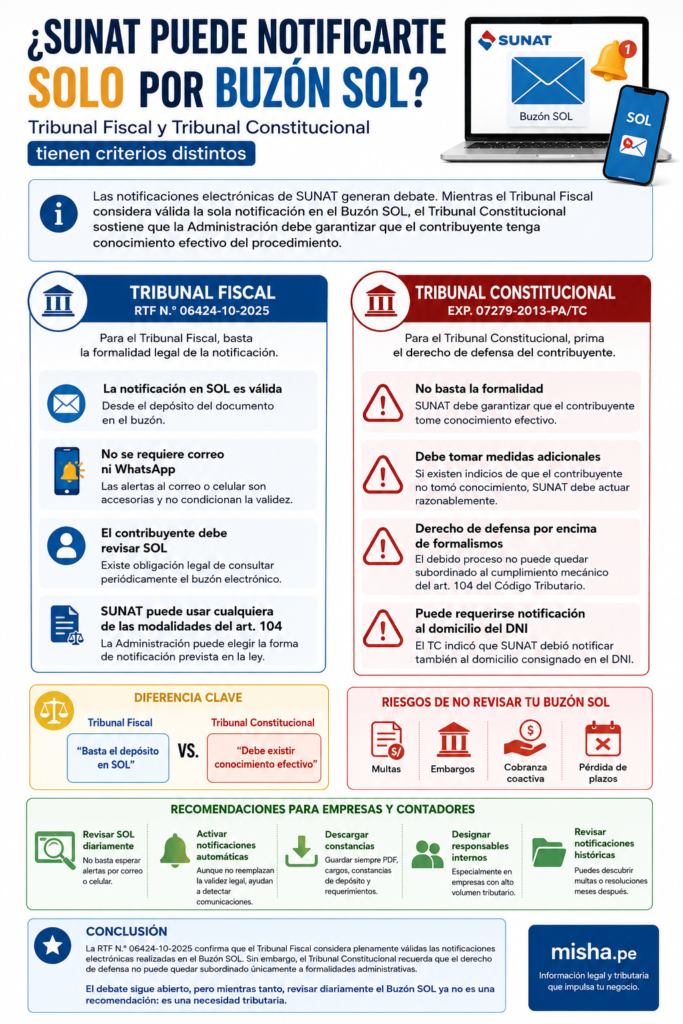

Mientras el Tribunal Fiscal considera válida la sola notificación en el Buzón SOL, el Tribunal Constitucional sostiene que la Administración Tributaria debe garantizar que el contribuyente tenga conocimiento efectivo del procedimiento.

Esta diferencia de criterios se aprecia claramente entre la RTF N.° 06424-10-2025 y la Sentencia del Tribunal Constitucional Expediente N.° 07279-2013-PA-TC–Arequipa.

¿Qué resolvió el Tribunal Fiscal?

En la RTF N.° 06424-10-2025, el Tribunal Fiscal confirmó una multa impuesta por SUNAT debido a que el contribuyente no presentó información requerida mediante esquelas notificadas electrónicamente en el Buzón SOL.

La empresa alegó que:

- nunca recibió alertas eficaces;

- no tuvo conocimiento real de la notificación;

- y se vulneró su derecho de defensa.

Sin embargo, el Tribunal Fiscal señaló que:

- la notificación electrónica es válida desde el depósito en el buzón;

- el contribuyente tiene obligación legal de revisar periódicamente SOL;

- y no es necesario que SUNAT notifique por correo electrónico, celular u otros medios adicionales.

En otras palabras, para el Tribunal Fiscal basta la formalidad legal de la notificación electrónica.

¿Qué dijo el Tribunal Constitucional?

El Tribunal Constitucional analizó un caso distinto, donde SUNAT notificó reiteradamente en un domicilio fiscal desactualizado.

La contribuyente nunca tomó conocimiento de:

- la fiscalización;

- la multa;

- ni del procedimiento coactivo.

El TC concluyó que SUNAT vulneró el derecho de defensa, porque:

- la Administración sabía que las notificaciones no estaban siendo recibidas;

- y aun así continuó notificando de la misma forma.

La sentencia establece una regla importante:

SUNAT debe adoptar medidas complementarias razonables para garantizar que el contribuyente tome conocimiento efectivo del procedimiento.

Incluso el TC indicó que SUNAT debió notificar también al domicilio consignado en el DNI.

¿Existe contradicción?

Sí. Ambos órganos aplican enfoques distintos.

Tribunal Fiscal

Aplica un criterio formal:

Si la notificación fue depositada válidamente en SOL, produce efectos.

Tribunal Constitucional

Aplica un criterio garantista:

El derecho de defensa exige conocimiento razonable y efectivo.

¿Cuál criterio se aplica hoy?

En la práctica actual:

- SUNAT y el Tribunal Fiscal validan plenamente las notificaciones electrónicas en SOL;

- especialmente tras las modificaciones al artículo 104 del Código Tributario.

Por ello, ignorar el Buzón SOL puede generar:

- multas,

- pérdida de plazos,

- cobranza coactiva,

- embargos,

- cierre de fiscalizaciones.

Recomendaciones

Revisar SOL todos los días

No basta esperar alertas por correo o celular.

Activar notificaciones automáticas

Aunque no reemplazan la validez legal, ayudan a detectar comunicaciones.

Designar responsables internos

Especialmente en empresas con alto volumen tributario.

Descargar constancias

Guardar siempre:

- PDF,

- cargos,

- constancias de depósito,

- requerimientos.

Conclusión

La RTF N.° 06424-10-2025 confirma que el Tribunal Fiscal considera plenamente válidas las notificaciones electrónicas realizadas en el Buzón SOL.

Sin embargo, el Tribunal Constitucional recuerda que el derecho de defensa no puede quedar subordinado únicamente a formalidades administrativas.

El debate sigue abierto, pero mientras tanto, revisar diariamente el Buzón SOL ya no es una recomendación: es una necesidad tributaria.

Respuestas