SUNAT puede dar de baja tu RUC si no acreditas actividad real

La SUNAT viene intensificando las acciones de control orientadas a detectar contribuyentes que aparentemente no realizan actividades económicas reales. En ese contexto, un simple requerimiento no atendido podría terminar en el inicio de un procedimiento de baja de oficio del RUC.

En los documentos analizados, la SUNAT desarrolla una secuencia clara:

- Realiza una acción de control basada en el principio de negocio en marcha.

- Verifica que el contribuyente no presentó documentación.

- Inicia el procedimiento de baja de inscripción del RUC.

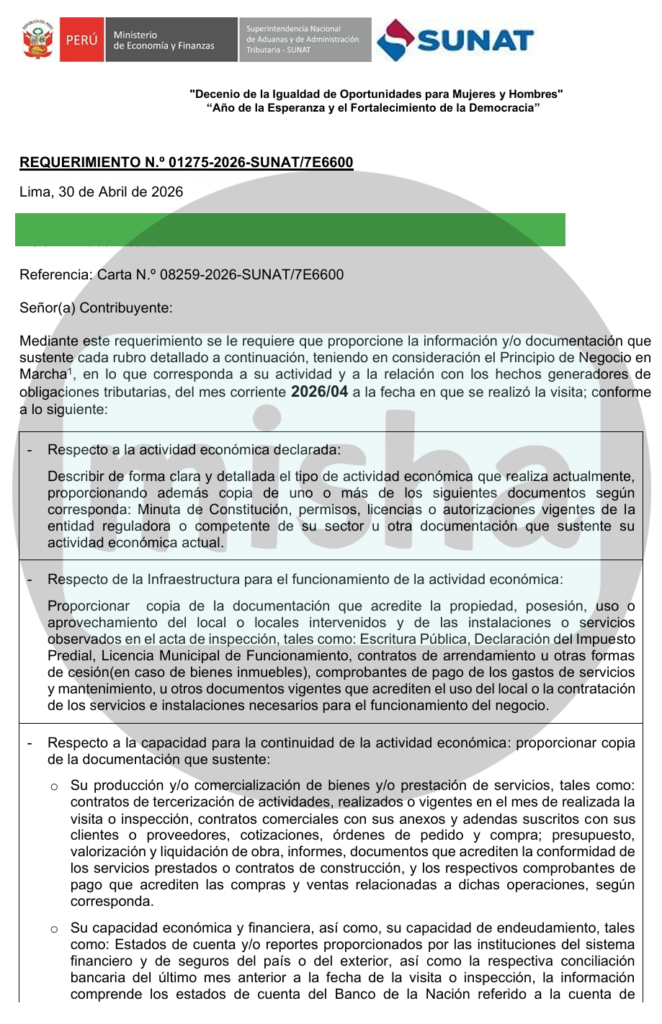

1. SUNAT inicia acción de control basada en el principio de negocio en marcha

Mediante un requerimiento, la SUNAT solicitó al contribuyente una amplia cantidad de información vinculada a su capacidad operativa y continuidad empresarial.

La Administración Tributaria sustentó expresamente este requerimiento en el “Principio de Negocio en Marcha”, citando las NIC 1.23 y NIC 1.24.

¿Qué buscaba verificar SUNAT?

La SUNAT solicitó documentación relacionada con:

- Actividad económica real.

- Infraestructura del negocio.

- Capacidad financiera.

- Capacidad logística.

- Existencia de activos.

- Personal contratado.

- Operaciones de compra y venta.

- Contratos con clientes y proveedores.

- Estados de cuenta bancarios.

- Registros contables y activos fijos.

Incluso requirió información vinculada a:

- cuentas bancarias,

- detracciones,

- aplicativos de delivery,

- tarjetas afiliadas,

- flujo de caja,

- contratos de financiamiento,

- comprobantes de pago,

- guías de remisión.

Análisis tributario

Este tipo de requerimientos busca verificar si el contribuyente realmente desarrolla actividades económicas o si se trata de una empresa sin capacidad operativa.

En la práctica, SUNAT suele utilizar este tipo de acciones de control en casos relacionados con:

- operaciones no reales,

- sujetos sin capacidad operativa (SSCO),

- empresas “de fachada”,

- emisores de comprobantes sin sustento económico,

- contribuyentes sin actividad efectiva.

Además, la SUNAT otorgó únicamente tres días hábiles para presentar la documentación requerida.

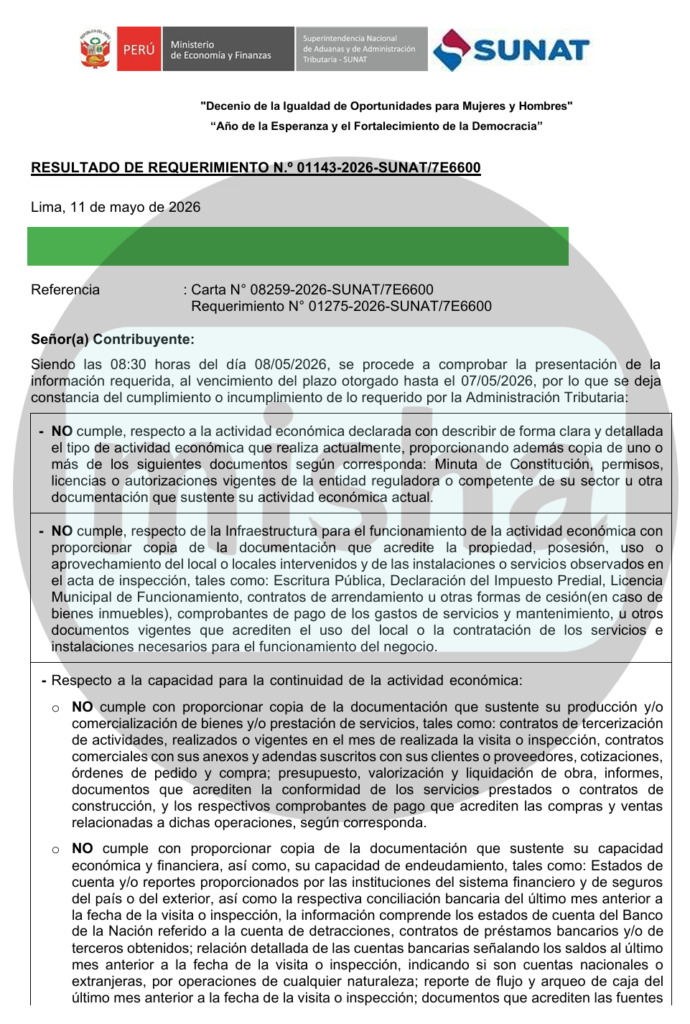

2. SUNAT deja constancia de que el contribuyente no respondió

Posteriormente, mediante el resultado de requerimiento, la Administración Tributaria dejó constancia de que el contribuyente no presentó la documentación solicitada.

SUNAT detalló expresamente que el contribuyente:

- NO acreditó actividad económica.

- NO acreditó infraestructura.

- NO sustentó capacidad financiera.

- NO acreditó trabajadores.

- NO sustentó operaciones de compra ni venta.

- NO acreditó activos ni logística.

Asimismo, SUNAT señaló que al vencimiento del plazo:

“el contribuyente no ha presentado documentación relacionada al Requerimiento”.

Punto importante: medios probatorios extemporáneos

La SUNAT también recordó que la documentación no presentada oportunamente podría no ser admitida posteriormente en un proceso impugnatorio, invocando el artículo 141° del Código Tributario.

Esto es relevante porque muchas empresas recién intentan sustentar operaciones cuando ya inició una fiscalización o un procedimiento sancionador.

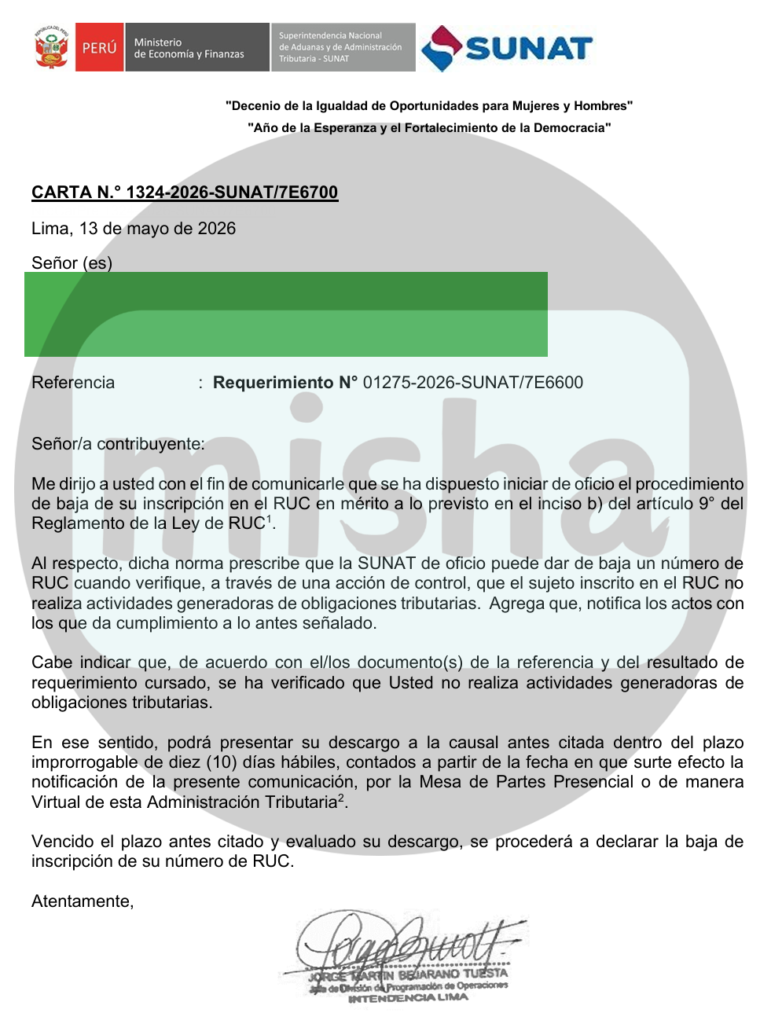

3. SUNAT inicia procedimiento de baja de oficio del RUC

Finalmente, mediante una carta, la SUNAT comunicó el inicio del procedimiento de baja de oficio del RUC.

La Administración sustentó la medida en el inciso b) del artículo 9° del Reglamento de la Ley del RUC.

¿Qué señala esta norma?

La SUNAT puede dar de baja un RUC cuando verifique, mediante acciones de control, que el contribuyente:

“no realiza actividades generadoras de obligaciones tributarias”.

En este caso, SUNAT indicó expresamente:

“se ha verificado que Usted no realiza actividades generadoras de obligaciones tributarias”.

No obstante, antes de declarar la baja definitiva, la SUNAT otorgó un plazo improrrogable de 10 días hábiles para presentar descargos.

¿Qué consecuencias puede generar la baja de oficio del RUC?

La baja del RUC puede generar graves contingencias tributarias y comerciales:

Consecuencias tributarias

- Imposibilidad de emitir comprobantes de pago.

- Restricciones para operar formalmente.

- Observaciones en fiscalizaciones.

- Riesgo de reparos tributarios.

- Posibles revisiones por operaciones no reales.

Consecuencias comerciales

- Pérdida de clientes.

- Restricciones bancarias.

- Problemas con proveedores.

- Observaciones en licitaciones o contrataciones.

Riesgo adicional: perfil de riesgo SUNAT

Este tipo de acciones también podría impactar negativamente en:

- perfiles de riesgo,

- fiscalizaciones futuras,

- validación de crédito fiscal,

- revisión de capacidad operativa.

Recomendaciones

1. No ignorar requerimientos SUNAT

Muchos contribuyentes creen que “si no responden, no pasa nada”. Este caso demuestra lo contrario.

La falta de respuesta puede ser utilizada por SUNAT como indicio de inexistencia de actividad económica.

2. Mantener sustento operativo actualizado

Es fundamental conservar:

- contratos,

- estados bancarios,

- guías,

- licencias,

- contratos de alquiler,

- PDT PLAME,

- registros contables,

- evidencia logística y comercial.

3. Revisar constantemente el Buzón SOL

La notificación electrónica surte efectos desde el depósito en el Buzón SOL.

No revisar el buzón puede generar pérdida de plazos y contingencias graves.

4. Presentar descargos técnicamente sustentados

Si SUNAT inicia un procedimiento de baja de oficio, el contribuyente debe presentar pruebas concretas que acrediten:

- actividad económica real,

- operaciones efectivas,

- capacidad operativa,

- infraestructura,

- movimiento financiero.

Conclusión

La SUNAT viene utilizando acciones de control cada vez más agresivas para detectar contribuyentes sin actividad económica real.

En el caso analizado, la secuencia fue clara:

- requerimiento basado en negocio en marcha,

- falta de respuesta del contribuyente,

- inicio de baja de oficio del RUC.

El punto más crítico es que la ausencia de documentación y la falta de respuesta fueron suficientes para que SUNAT considere que no existían actividades generadoras de obligaciones tributarias.

Para empresas y contadores, este caso demuestra la importancia de:

- atender oportunamente los requerimientos,

- mantener evidencia operativa,

- revisar permanentemente el Buzón SOL,

- y sustentar adecuadamente la capacidad operativa del negocio.

Respuestas