SUNAT te envía una esquela: cuidado con no EXHIBIR o PROPORCIONAR información

Cuando la SUNAT inicia un proceso de fiscalización, es común que notifique una esquela de requerimiento solicitando información al contribuyente.

Sin embargo, muchos contribuyentes cometen un error crítico:

No diferencian entre EXHIBIR y PROPORCIONAR información, lo que puede generar multas importantes bajo el artículo 177° del Código Tributario.

En esta nota te explicamos qué significa cada obligación, cuánto es la multa y cómo aplicar la gradualidad para reducirla.

1. ¿Qué significa EXHIBIR información?

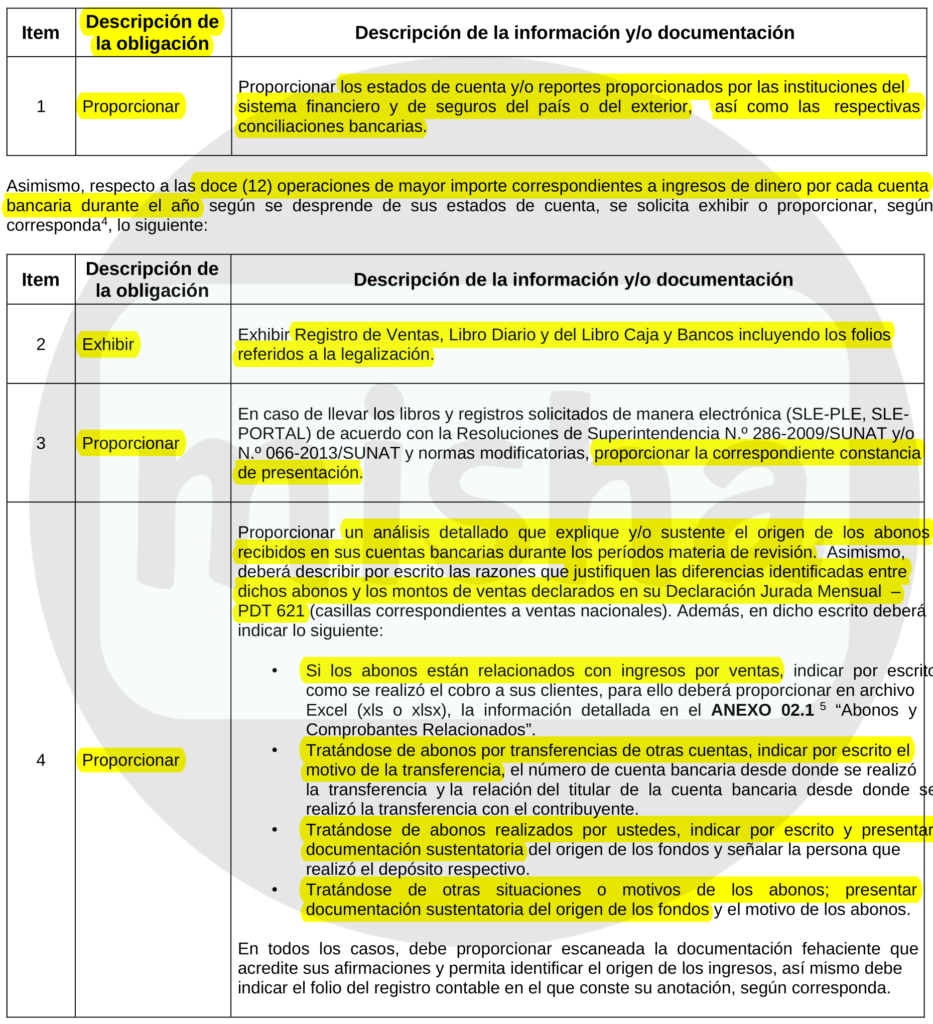

EXHIBIR implica mostrar los documentos a SUNAT para su revisión.

Ejemplos:

- Libros contables (Registro de Compras, Ventas)

- Contratos

- Comprobantes de pago

- Documentación sustentatoria

No siempre implica entregar copia, sino tenerlos disponibles y accesibles.

2. ¿Qué significa PROPORCIONAR información?

PROPORCIONAR implica ENTREGAR la información solicitada.

Puede ser:

- Archivos PDF

- Excel

- Documentos físicos

- Información digital vía buzón SOL

Aquí sí debes cumplir con:

- Forma

- Plazo

- Condiciones establecidas por SUNAT

3. Infracciones del artículo 177° del Código Tributario

Numeral 1: No EXHIBIR información

Se configura cuando:

- El contribuyente tiene los documentos

- Está obligado a tenerlos

- Pero no los muestra dentro del plazo

Multa:

- 0.6% de los Ingresos Netos

- Con límites:

- Mínimo: 10% UIT

- Máximo: 25 UIT

Es una infracción más grave.

Numeral 5: No PROPORCIONAR información

Se configura cuando:

- No entregas la información

- O la entregas incompleta

- O no respetas forma, plazo o condiciones

Multa:

- 0.3% de los Ingresos Netos

- Con los mismos límites (mínimo y máximo)

Es una infracción menos grave que la anterior.

4. ¿SUNAT puede aplicar ambas multas?

SÍ

Ejemplo real:

- No exhibes libros → multa numeral 1

- No envías contratos → multa numeral 5

Resultado: 2 multas acumuladas.

5. Gradualidad: cómo reducir la multa

Aquí está la clave para pagar menos

Numeral 1 (No exhibir)

- No tiene subsanación voluntaria

- Subsanación inducida:

- 50% de rebaja (sin pago)

- 80% de rebaja (con pago)

Debes exhibir dentro del plazo otorgado por SUNAT.

Numeral 5 (No proporcionar)

Subsanación voluntaria (antes de notificación)

- 80% de rebaja (sin pago)

- 90% de rebaja (con pago)

Subsanación inducida

- 50% de rebaja (sin pago)

- 70% de rebaja (con pago)

Es más flexible que el numeral 1.

6. Errores comunes que generan multas

- Pensar que exhibir = enviar archivos

- No leer correctamente la esquela

- Enviar información incompleta

- No respetar formatos (Excel, SIRE, etc.)

- Responder fuera de plazo

7. Recomendación clave

Ante una esquela de SUNAT:

Separa en dos listas:

- Lo que debes EXHIBIR

- Lo que debes PROPORCIONAR

Prepara:

- Carpeta de revisión (exhibición)

- Carpeta de entrega (proporcionar)

Si tienes dudas:

Responde solicitando precisión (evita contingencias)

Conclusión

Las infracciones por no exhibir o no proporcionar información pueden generar multas significativas, pero:

- No son iguales

- Tienen tratamientos distintos

- Y pueden acumularse

Sin embargo, aplicando correctamente la gradualidad, es posible reducir considerablemente el impacto económico.

Respuestas